ここから本文です。

医療費控除に関するよくある質問

最終更新日 2025年10月23日

市民税・県民税申告書に係る医療費控除のよくあるご質問を掲載しています。

市民税・県民税申告書に係る基本事項はこちらに掲載しています。

市民税・県民税申告書に係るよくある質問はこちらに掲載しています。

※このページは随時更新します。

※横浜市では市民税・県民税申告書の受付業務は各区役所税務課で行っています。

個別の医療費控除に関するご質問はお住まいの各区役所税務課にお問合せください。

※確定申告書に関するご質問はお住まいを所管する税務署(外部サイト)にお問合せください。

基本的事項

- 医療費控除とは、どういった制度なのですか。

- 医療費控除の対象となる医療費の要件はなんですか。

- 医療費控除を受けるためにはどういった手続きが必要ですか。

- 医療費控除は、年間の医療費が10万円を超えていないと適用されないと聞きましたが、医療費が10万円以下の場合には、本当に控除を受けることはできないのでしょうか。

- 「保険等により補填される金額」とはどういったものが該当しますか。

- 医療費控除(一般分)と医療費の特例(セルフメディケーション税制)は併用することができますか。

- 支払った医療費は消費税込みの金額ですか。

- 領収書を紛失してしまった場合でも、この分を医療費控除として申告することはできますか。

- 医療費控除(一般分)と医療費の特例(セルフメディケーション税制)のどちらで申告する方が有利なのでしょうか。

- 医療費控除を申告すると、支払った医療費が返ってくるのですか。

- 2年前の医療費の領収書が見つかりました。昨年分の医療費の計算に含めることはできますか。

医療費の種類(歯科・眼科関連)

医療費の種類(入院・治療関連)

医療費の種類(薬・医療用器具)

医療費の種類(介護関連)

医療費の種類(通院・交通費関連)

- タクシー代は控除の対象になりますか。

- マイカー通院のガソリン代や駐車場代は対象になりますか。

- 子どもの通院に付き添った家族の交通費は対象になりますか。

- 通院のための電車やバス代は対象になりますか。

- 敬老パスの購入費用は交通費として医療費控除の対象になりますか。

医療費の種類(検査・予防関連)

医療費を補填する保険金等

- 健康保険組合から支給される出産育児一時金は医療費控除の補填金として差し引かなければなりませんか。

- 会社から乳幼児を扶養している事実に基づいて支給された「育児手当」や健康保険組合から支給される「育児手当金」は医療費控除の補填金として差引かなければなりませんか。

- 生命保険契約等による入院給付金が入院に係る医療費の額よりも多い場合は、ほかの医療費から差引かなければなりませんか。

- 医療費控除を申告した後に入院給付金を受取りましたが、なにか手続きは必要でしょうか。

- 12月分の「高額療養費」の支給が翌年3月になり申告期限までに支給額が分からない場合、どのように医療費控除を申告すればよいのでしょうか。

申請書類

セルフメディケーション税制

- 「一定の取組」のために支払った費用は、医療費控除の対象となりますか。

- 家族が予防接種を受けた場合、「一定の取組」に該当しますか。

- 「一定の取組」を行った証明書類は領収書とともに自宅等で保管すればよいのでしょうか。

その他

問合せ先

ご不明な点がある場合は、各区役所にお問合せください。

基本的事項

医療費控除とは、ご自身や生活を共にしている配偶者・親族のために、一定額以上の医療費を支払った場合に受けることができる控除です。

この控除を申告することで、納付すべき市民税・県民税(所得割)額を減額することができます。

なお、医療費控除は「支払った医療費が還付される制度」ではありません。また、市民税・県民税(所得割)が課税されていない場合は、税額を減額することできず控除の効果がないため医療費控除の申告は不要です。

医療費控除の対象となる医療費は、次の3つの要件を満たしている必要があります。

①納税者本人が自分自身若しくは生活を共にしている配偶者又は親族のために支払った医療費であること。

②病気やけがの治療又は療養を目的とした支出であること。

③前年の1月1日から12月31日までの間に実際に支払った医療費であること。

なお、保険金等で補填された場合は、補填された金額を差し引いた残りの医療費が控除の対象となります。

医療費控除を申告する際は、「医療費控除の明細書(市民税・県民税申告書のダウンロードページに掲載しています)」を作成し、課税される年の1月1日現在の住所地の区役所税務課市民税担当に市民税・県民税申告書と併せて提出してください。

このとき、医療費の領収書の添付や提示は不要ですが、明細書に記載された内容の確認のため、領収書の提示又は提出を求める場合があります。

そのため、法定納期限の翌日から起算して5年間は、医療費の領収書を自宅等で保管してください。

なお、所得税の確定申告書を提出される場合は、お住まいを所管する税務署にお問合せください。

医療費控除とは、支払った医療費が「総所得金額等の5%」又は「10万円」のいずれか低い金額を超えた場合に、その超えた額が控除の対象となる制度です。

申告する人の総所得金額等が200万円未満の場合は、「総所得金額等の5%」が必ず10万円を下回るため、支払った医療費が10万円以下の場合であっても控除を受けられる場合があります。

(例)総所得金額等が150万円の人が医療費を9万円支払った場合

総所得金額等の5%:150万円×0.05=7万5千円

医療費控除額:9万円-7万5千円=1万5千円

したがって、支払った医療費が基準額を1万5千円上回っているため、この1万5千円が医療費控除の対象となります。

以下のような、医療費の補填を目的とした給付金等が保険等により補填される金額に該当します。

・生命保険や損害保険契約に基づく給付金(入院費給付金、医療保険金、傷害費用保険金等)

・健康保険等に基づく給付金(高額療養費、出産育児一時金等)

・医療費の補填を目的とした損害賠償金(交通事故等)

・会社の互助会等から受取る医療費の補填を目的とした見舞金

セルフメディケーション税制は医療費控除の特例であり、医療費控除(一般分)との選択適用となります。したがって、医療費控除を受ける場合は、医療費控除(一般分)とセルフメディケーション税制のいずれか一方を選択して申告する必要があります。

そのため、セルフメディケーション税制の適用を受けることを選択した人は医療費控除(一般分)の適用を受けることができず、医療費控除(一般分)の適用を受けることを選択した人は、セルフメディケーション税制の適用を受けることはできません。

医療費控除の対象となるのは、実際に支払った医療費の金額です。そのため、控除の対象額には消費税も含まれますので、消費税込みの金額を申告してください。

医療費控除の申告においては、申告の際に添付や提示は不要ですが、明細書に記載された内容の確認のため、領収書の提示又は提出を求める場合があります。

そのため、法定納期限の翌日から起算して5年間は、医療費の領収書を自宅等で保管する必要があります。

したがって、レシートや領収書がない場合、支払の事実を確認することができないため、この分を医療費控除をとして申告することはできません。

そのため、診療を受けた医療機関や医薬品を購入された薬局等にご連絡のうえ、領収書等の再発行を依頼してください。

また、レシートや領収書を紛失してしまった場合でも、健康保険組合等が発行する「医療費のお知らせ」がある場合は、支払った医療費の証明として使用することができます。

横浜市が発行する「医療費通知(医療費のお知らせ)」については、こちらに掲載しています。

※ 横浜市以外から発行される「医療費通知(医療費のお知らせ)」については、ご加入の健康保険組合にお問合せください。

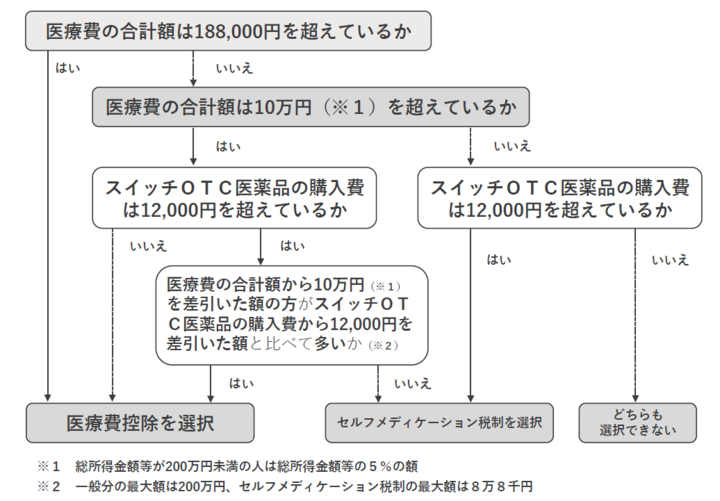

支払った医療費の額、特定一般用医薬品等の購入費及び申告者の総所得金額等によって異なります。以下のフロー図により判断してください。

なお、以下のフローは保険金等により補填された金額がある場合、医療費又は特定一般用医薬品等の購入費から補填された金額を差し引いた後の金額で判定します。

【フロー図】

特定一般用医薬品等購入費の範囲

特定一般用医薬品等購入費とは、医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)等の購入費をいいます。

セルフメディケーション税制の対象となる商品には、購入の際の領収書等にセルフメディケーション税制の対象商品である旨が表示されています。スイッチOTC医薬品等の具体的な品目一覧は、厚生労働省ホームページ(外部サイト)に掲載の「対象品目一覧」をご覧ください。

一部の対象医薬品については、その医薬品のパッケージにセルフメディケーション税制の対象である旨を示す識別マークが掲載されています。

<セルフメディケーション税制 共通識別マーク>

医療費控除は、前年に支払った医療費そのものが還付される制度ではありません。この控除を申告することで、納付すべき市民税・県民税(所得割)額を減額することができます。

また、市民税・県民税(所得割)が課税されていない場合は、税額を減額することできず控除の効果がないため医療費控除の申告は不要です。

医療費控除の対象となるのは、前年1月1日から12月31日までに実際に支払った医療費です。

したがって、2年前に支払った医療費は、今年度の医療費控除には含めることができません。

この場合は、昨年度の医療費控除として申告することになります。

医療費の種類(歯科・眼科関連)

ホワイトニングは「歯を白くする」「見た目を美しくする」などの美容目的の治療とされており、治療や療養に必要なものではありませんので、医療費控除の対象とはなりません。

近視や遠視等、日常生活で使用するため購入するものは、視力を回復させる治療ではないため対象になりませんが、斜視、白内障、緑内障等で手術後の機能回復のために短期間装用する眼鏡や、幼児の未発達視力を向上させるために装着する眼鏡等で、治療のため医師の指示で装用するものは対象となります。

こちらも併せてご確認ください(所得税と同様の取り扱いです)。

医師による治療のため直接必要な眼鏡の購入費用|国税庁(外部サイト)

レーシック手術は保険診療の対象外となっていますが、医師が目の機能自体を医学的な方法により正常な状態に戻すものであるため、その費用は医療費控除の対象となります。

こちらも併せてご確認ください(所得税と同様の取り扱いです)。

医師による治療のため直接必要な眼鏡の購入費用|国税庁(外部サイト)

医療費の種類(入院・治療関連)

下着や寝巻き等の身の回り品は、入院患者として必要ですが治療に直接関係する費用でなく、入院患者の入院中の生活費というべき性質の費用となりますので、医療費控除の対象とはなりません。

なお、病院の指示により購入した水枕、氷のう、吸いのみ等は対象になります。

医師の指示によって個室に入院した場合は、「医師の診療、治療を受けるために通常必要な費用」に当たるため医療費控除の対象となります。

ただし、入院している人の意思による部屋替えの場合は、医師の指示によるものではないため、医療費控除の対象とはなりません。

医療費の種類(薬・医療用器具)

医薬品の購入費用は、治療や療養に必要なものであって、かつ、その症状に応じて一般的に支出される水準を著しく超えない部分の金額であれば医療費控除の対象となります。

なお、ここでいう「医薬品」とは「医療用医薬品(医師の処方箋が必要)」、「要指導医薬品(薬剤師による対面販売が必要)」、「一般医薬品(第1~3類医薬品)」を指します。

疲労回復、健康増進、あるいは病気予防のために医薬品を購入し服用した費用は、治療や療養に必要なものではありませんので、医療費控除の対象とはなりません。

いわゆる寝たきり老人や疾病により寝たきりとなった人に対して治療を継続的に行っている医師が、その治療上おむつを使用することが必要であると認めた場合は医療費控除の対象となります。

なお、この場合、医療費控除の適用を受けるためには、治療を行っている医師が記載した「おむつ使用証明書」による確認、または市町村が介護保険法に基づく要介護認定に係る主治医意見書の内容を確認した書類(以下「確認書」といいます。)により、寝たきり状態にあること、及び失禁への対応としてカテーテルを使用していること又は尿失禁の発生可能性があることが確認できれば、おむつ代が医療費控除の対象として認められています。

※令和6年分以降の申告において、「おむつ使用証明書」がなく、確認書による者の2年目以降の申告については、おむつを使用した当該年に主治医意見書が作成されていない場合には、当該年に現に受けていた要介護認定(有効期間が13か月以上のものに限る。)の審査に当たり作成された主治医意見書(一定の記載があるものに限る。)について、「おむつ使用証明書」の代わりとして取り扱うことができます。

詳細は以下のページをご確認ください。

おむつ代に係る医療費控除のための「確認書」の交付について(令和6年以降の年分に係る申告)

医師による診療や治療を受けるために直接必要な器具(義手、義足、補聴器、義歯、眼鏡、松葉杖など)の購入費は、医療費控除の対象となります。

ただし、交通事故等により負傷し、全治はしたが不幸にして足が不自由になってしまい、日常生活において使用する松葉杖の購入費は、足の治療に直接関係がないことから医療費控除の対象とはなりません。

医療費の種類(介護関連)

傷病等によりおおむね6か月以上にわたり寝たきりであり、医師の治療を受けている方は対象になります。

なお、この場合、医療費控除の適用を受けるためには、治療を行っている医師が記載した「おむつ使用証明書」が必要となります。

ただし、おむつ代について医療費控除の適用を受けるのが2年目以降である人は「おむつ使用証明書」の代わりに「市町村が主治医意見書の内容を確認した書類又は主治医意見書の写し」及び「おむつ代の領収書」を申告時に添付・提示すれば医療費控除の適用を受けることができます。

※令和6年分以降の申告において、「おむつ使用証明書」がなく、確認書による者の2年目以降の申告については、おむつを使用した当該年に主治医意見書が作成されていない場合には、当該年に現に受けていた要介護認定(有効期間が13か月以上のものに限る。)の審査に当たり作成された主治医意見書(一定の記載があるものに限る。)について、「おむつ使用証明書」の代わりとして取り扱うことができます。

詳細は以下のページをご確認ください。

おむつ代に係る医療費控除のための「確認書」の交付について(令和6年以降の年分に係る申告)

訪問介護(調理、洗濯、掃除等の家事援助は除く)、訪問入浴介護、通所介護(デイサービス)、短期入所生活介護(ショートステイ)等の費用については、生活に対する介護であるため、医療系サービスと併せて利用する場合にのみ、居宅サービス費に係る自己負担額が対象になります。

医療系サービスとは、訪問看護、訪問リハビリテーション、居宅療養管理指導、通所リハビリテーション、短期入所療養介護のことで、それに係る費用については、利用者の自己負担額全額が対象になります。事業者が発行する領収書に医療費控除の対象額が記入されておりますので、支払総額ではなく、医療費控除の対象額を医療費控除の明細書に記入してください。

医療費の種類(通院・交通費関連)

タクシー代は原則医療費控除の対象とはなりませんが、病状からみて急を要する場合、足を痛めて歩行困難である場合又は公共交通機関を利用することができないなどの特別な事情がある場合に限り医療費控除の対象となります。

通院費用については「人的役務の提供の対価」、つまり他人の労力に対する支払いでなければ医療費控除の対象とはなりません。ガソリン代や駐車場代は通院のためにかかる費用ではありますが、「人的役務の提供の対価」には当たりませんので医療費控除の対象とはなりません。

治療等を受ける人の病状等からみて、その人の通院に誰かが付き添わなければならない事情がある場合に限り、その付添人の交通費も医療費控除の対象となります。

「人的役務の提供の対価」に該当しますので、医療費控除の対象となります。

医療費控除の対象となる医療費は、「医師等による診療等を受けるために直接必要であり、かつ通常必要と認められるもの」でなければ認められません。

本市が交付する敬老パスは、「高齢者の方々が豊かで充実した生活を送るための支援の一環として発行される乗車証」であり、市内に居住する70歳以上の希望者に対して交付されています。

この敬老パスは、医師等による診療等を受けるために直接必要なものとは認められず、また通常必要とされる医療費にも該当しません。

したがって、敬老パスの購入費用は医療費控除の対象外となります。

医療費の種類(検査・予防関連)

原則として対象にはなりませんが、健康診断の結果、重大な疾病が発見され、引続き治療を行った場合は、治療に先立って行う診察と同様に考え、医療費控除の対象となります。

予防のための費用となるため医療費控除の対象にはなりませんが、「セルフメディケーション税制による医療費控除の特例」を受けるための「一定の取組」の書類に該当します。

医療費を補填する保険金等

医療費を補填するために給付されるものであるため、医療費控除の計算をする際に支払った医療費から差引く必要があります。

いずれも医療費を補填する性格のものではありませんので、医療費控除の補填金として差引く必要はありません。

給付の目的となった医療費の金額を限度として差引きますので、ほかの医療費の額から差引く必要はありません。

医療費を補填する目的で支給された給付金については、医療費控除の計算時に支払った医療費から差引く必要があります。そのため、受取った入院給付金は申告の対象となりますので、受取った金額が分かる書類を添付又は提示のうえ、改めて「市民税・県民税申告書」を提出してください。

支給額については、お住まいの区の区役所保険年金課にご確認いただくか、ご自身で見積もっていただき、支払った医療費から差引いたうえで医療費控除の申告を行ってください。なお、見積額と実際の支給額が異なる場合には、後日、正しい支給額に基づいて再計算する必要があります。そのため、受取った金額が確認できる書類を添付又は提示のうえ、改めて「市民税・県民税申告書」を提出してください。

申請書類

未記載分については、領収書で計算した金額を医療費控除の明細書の「2 医療費(上記1以外)の明細」に記入してください。

申請に必要な「市民税・県民税申告書」「医療費控除の明細書(またはセルフメディケーション税制の明細書)」は横浜市電子申請サービスからダウンロードしていただけます。様式は申告される年分によって異なります。

こちらのページから選択してください。

セルフメディケーション税制

控除の対象となるのは、特定医薬品等(スイッチOTC医薬品)の購入の対価に限られますので、「一定の取組」のために支払った費用は、医療費控除の対象とはなりません。

申告するご本人が「一定の取組」を行っている必要があるため、家族が受けた予防接種は「一定の取組」には該当しません。

「一定の取組」を行った証明書類は、記⼊内容の確認のため、提⽰または提出を求める場合がありますので、ご⾃宅等で法定納期限の翌日から起算して5年間は保管してください。

その他

提出する必要はありません。確定申告書を提出した(する場合)は、市民税・県民税申告書を提出したこととみなされます。

問合せ先

ご不明な点がある場合は、各区役所にお問合せください。

このページへのお問合せ

総務局主税部税務課(個別の課税内容・申告のご相談についてはお答えできません。お住まいの区役所税務課にお問合せください)

電話:045-671-2253

電話:045-671-2253

ファクス:045-641-2775

メールアドレス:so-kazei@city.yokohama.lg.jp

ページID:820-983-536