ここから本文です。

空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

横浜市内にある相続により発生した空き家について、本制度の適用を受けるために必要な書類の一つである「被相続人居住用家屋等確認書」を交付しています。

最終更新日 2026年4月1日

お知らせ

本特例措置の適用期間が2027(令和9)年12月31日まで延長されました。

令和5年度税制改正要望の結果、2023年(令和5年)12月31日までとされていた本特例措置の適用期間が2027年(令和9年)12月31日までに延長されることとなりました。

特例の対象となる譲渡についても、これまでは当該家屋(耐震性のない場合は耐震改修工事をしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合が対象でしたが、売買契約に基づき、譲渡後、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は取壊しを行った場合であっても、適用対象に加わることとなりました。この拡充については令和6年1月1日以降の譲渡が対象です。

制度の概要

被相続人の居住の用に供していた家屋及びその敷地等を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日までに、一定の要件を満たして当該家屋又は土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円が特別控除される制度です。

特例を受けるためには、家屋所在地の市町村にて「被相続人居住用家屋等確認書」の交付を受けたうえで、税務署にて確定申告をする必要があります。

※譲渡日が令和6年1月1日以降の場合、当該家屋又は家屋取壊し後の土地等を取得した相続人が3名以上の場合、特別控除額は1人あたり2,000万円となります。

制度の適用要件

- 相続日から起算して3年を経過する日の属する年の12月31日まで、かつ特例の適用期限である2016(平成28)年4月1日から2027(令和9)年12月31日までに譲渡すること。

- 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であること。

- 被相続人が相続直前まで当該家屋に居住していたこと。(一定の条件を満たせば、被相続人が老人ホーム等に入所していた場合も制度の対象となる場合があります(2019年4月1日以降の譲渡のみ))

- 相続の直前において、被相続人以外の居住者がいなかったこと。

- 相続の時から譲渡の時まで、事業の用、貸付けの用、又は居住の用に供されていないこと。

- 譲渡価額が1億円以下であること。

- 家屋付きで譲渡する場合、当該譲渡時において、当該家屋が現行の耐震基準に適合するものであること。

- 売主が、相続または遺贈(死因贈与を含む)により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得した相続人(包括受遺者を含む)であること。

※譲渡日が令和6年1月1日以降の場合、売買契約書に基づき当該家屋の買主が譲渡日の属する年の翌年2月15日までに当該家屋を取壊した場合又は耐震リフォームにより耐震基準に適合する工事をした場合も本特例の対象となります。

※適用要件の詳細については、次のホームページをご覧ください。

■空き家の発生を抑制するための特例措置(国土交通省ホームページ)(外部サイト)

■被相続人の居住用財産(空き家)を売ったときの特例(国税庁ホームページ)(外部サイト)

「被相続人居住用家屋等確認書」の交付について

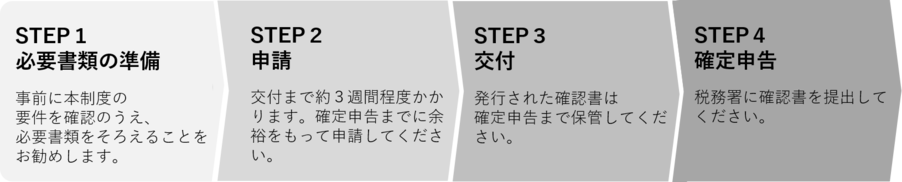

申請から交付までの流れ

交付には、申請書と必要書類をご提出いただく必要があります。

申請者が複数の場合、申請者ごとに「被相続人居住用家屋等確認申請書」と添付書類一式を提出してください。

申請書の記載漏れや添付書類の不備等があった場合には、書類の修正や追加提出が必要になります。

※「被相続人居住用家屋等確認書」は確定申告の際に税務署へ提出する書類の一つであり、本市より確認書の交付を受けた場合でも、本特例を受けられない場合があります。本特例の適用の可否等については、管轄の税務署へお問い合わせください。

※確定申告前は申請が混みあいますので、早期の申請を推奨します。

| 郵送 | 〒231-0005 横浜市中区本町6-50-10 市庁舎24階 住宅政策課宛 |

|---|---|

窓口(予約制) | 職員が不在の場合があるため、事前にご連絡の上、市庁舎24階住宅政策課までお越しください。 |

※混雑状況によってはその場で受付できない可能性がございますので、ご来庁の際は予約をお願いします。(事前相談等を含む)

※原則、郵送での申請をお願い申し上げます。郵送と窓口どちらでも、(特に修正がない場合)交付までにかかる時間に違いはございません。

| 郵送 | 提出時にいただいた返信用封筒により郵送します。 |

|---|---|

| 窓口 | 確認書発行後、担当の職員から連絡いたしますので、住宅政策課までお越しください。 |

各種様式

家屋と敷地を譲渡する場合(別記様式1-1)

被相続人居住用家屋等確認申請書(令和6年1月1日改正)(別記様式1-1)(ワード:35KB)

被相続人居住用家屋等確認申請書(令和6年1月1日改正)(別記様式1-1)(PDF:200KB)

記入例兼必要書類一覧表(別記様式1-1)(PDF:178KB)

家屋取壊し後、敷地のみを譲渡する場合(別記様式1-2)

被相続人居住用家屋等確認申請書(令和6年1月1日改正)(別記様式1-2)(ワード:31KB)

被相続人居住用家屋等確認申請書(令和6年1月1日改正)(別記様式1-2)(PDF:211KB)

記入例兼必要書類一覧表(別記様式1-2)(PDF:291KB)

買主が譲渡後に耐震リフォーム又は取壊しする場合(別記様式1-3)

被相続人居住用家屋等確認申請書(令和6年1月1日改正)(別記様式1-3)(ワード:36KB)

被相続人居住用家屋等確認申請書(令和6年1月1日改正)(別記様式1-3)(PDF:209KB)

記入例兼必要書類一覧表(別記様式1-3)(PDF:295KB)※耐震改修工事を行った場合

記入例兼必要書類一覧表(別記様式1-3)(PDF:293KB)※除却を行った場合

申請書自動作成フォーム

下記Excelファイルをダウンロード後、ピンクのセルに必要事項を入力すると、自動で申請書が作成できます。

※ファイルのダウンロード後、マクロを有効にしてご利用ください。

申請書作成フォーム(エクセル:45KB)

その他

よくある質問と答え・お問い合わせフォーム

「よくある質問と答え」は次のページ最下部に掲載しております。こちらを読んでも解決しない場合、申請フォームまたはお電話にてお問い合わせください。

空き家の譲渡所得の3000万円特別控除問い合わせフォーム(外部サイト)

このページへのお問合せ

建築局住宅部住宅政策課

電話:045-671-4121

電話:045-671-4121

ファクス:045-641-2756

メールアドレス:kc-3000man@city.yokohama.lg.jp

ページID:318-225-231