- 横浜市トップページ

- くらし・手続き

- 戸籍・税・保険

- 税金

- 事業者向け情報

- 横浜市の市税(事業者向け)

- 個人の市民税特別徴収に関すること

- 個人の市民税特別徴収に関すること

ここから本文です。

個人の市民税特別徴収に関すること

最終更新日 2026年5月18日

【お知らせ】令和8年度 給与所得等に係る市民税・県民税・森林環境税特別徴収税額通知書の送付について

1.特別徴収税額通知書の送付について

「令和8年度 給与所得等に係る市民税・県民税・森林環境税特別徴収税額通知書」はじめ関係書類については、令和8年5月18日(月曜日)に発送しました。

特別徴収税額通知書(納税義務者用)が届きましたら、お早めに従業員(納税者)の方へお渡しください。

例年、5月中旬から6月末にかけては、特別徴収税額通知書の送付に伴って、お電話が大変混み合い、繋がりにくくなります。

下記の「2.お問い合わせについて」のご確認をお願いします。

特別徴収税額通知を電子データで受取られる事業者(特別徴収義務者)の皆さま

特別徴収税額通知(特別徴収義務者用・納税義務者用)を電子データで受け取られた事業者(特別徴収義務者)の皆さまにご確認いただきたい点を、「特別徴収税額決定(変更)通知書の電子化について」(横浜市)のページに記載しています。

<特別徴収義務者用と納税義務者用の両方の通知を電子データで受取希望されている場合のお知らせ>

特別徴収義務者用と納税義務者用は、通知書送信の仕組みにより、電子データの到着日時がずれる可能性があります。

年の途中で税額変更が発生した場合の納入書について

横浜市では、年の途中で税額変更等が発生し、納入すべき金額に変更が生じた場合でも、新たな納入書はお送りしていません。

お手数ですが、当初送付しました納入書の金額を書き直してご使用ください。記載方法は、次のリンク先をご確認ください。

【参考】Q:市・県民税(特別徴収分)について、特別徴収税額変更通知書が届きましたが、新しい納入書が送られてきません。どうしたらよいですか。

2.お問い合わせについて

例年、5月中旬から6月末にかけては、特別徴収税額通知書の送付に伴って、お電話が大変混み合い、繋がりにくくなります。

お手数をお掛けしますが、次の手順に沿って、お問い合わせいただきますよう、ご協力をよろしくお願いいたします。

(1)最初に、「個人住民税の特別徴収に関するよくあるご質問」及び「個人市民税特別徴収に関する異動届・切替依頼書の提出」をご確認ください。

「特別徴収の手続きに関する事項」、「特別徴収税額(変更)通知書に関する事項」、「給与支払報告書に関する事項」、「納入に関する事項」について、掲載しています。

退職、転勤等により、従業員の方への給与支払がなくなった場合にご提出いただく「特別徴収に係る給与所得者異動届出書」や、入社された方を特別徴収する場合にご提出いただく「特別徴収への切替依頼書」の異動事由別の記載方法をご案内しています。

(2)お電話によるお問合せの分散にご協力をお願いします。(5月中旬から6月末まで)

特別徴収税額通知書に記載の指定番号の末尾1桁の数字をご確認いただき、なるべく、次の該当する曜日にお問い合わせくださいますよう、ご協力をお願いいたします。

- 指定番号の末尾の数字が0から4の方:月曜日、水曜日、木曜日

- 指定番号の末尾の数字が5から9の方:火曜日、水曜日、金曜日

(注)該当する曜日にお問い合わせいただいても、電話が混み合っている場合、繋がらないことがありますのでご了承ください。

3.特別徴収分納入書(OCR用)について

令和3~5年度に引き続き、納入書送付については、総括表の「納入書の送付」欄の記載内容にかかわらず、これまでの納入方法に合わせて納入書の送付を決定させていただいています。詳しくは、特別徴収分納入書(OCR(光学式文字読取装置)用)についてをご確認ください。

4.特別徴収税額通知書(納税義務者用)の秘匿化について

特別徴収税額通知書(納税義務者用)について、秘匿化しています(令和4年度分以後)。圧着した状態でお送りしているため、特別徴収義務者用の通知より封入時の紙の大きさは小さくなっています。

従業員の方へは、一人ずつに分割したうえで、圧着した状態のままお渡しください。

【ページ内目次】各項目にリンクします。

1 様式等のダウンロード

2 個人住民税の特別徴収とは

3 個人住民税の特別徴収の推進について

4 給与支払報告書について

5 特別徴収税額通知書について

6 従業員に退職等の異動があったとき(異動届の書き方等)

7 会社の名称や所在地等に変更があったとき

8 特別徴収税額の納入について

9 eLTAXによる電子申告・電子納税について

10 退職金(退職所得)に係る住民税について

11 個人住民税の特別徴収に関するよくあるご質問(クリックすると該当ページが開きます。)

12 提出先/お問合せ先

【特別徴収に係る主な様式等】

(1) 市民税及び県民税 横浜市 特別徴収のしおり

(2) 給与所得者異動届出書

(3) 特別徴収への切替依頼書

(4) 給与支払者(特別徴収義務者)の所在地・名称変更届出書

(5) 市民税・県民税・森林環境税(特別徴収)納入書(ダウンロード版)

(6) 特別徴収に係るその他の様式

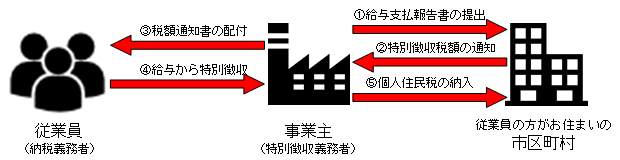

個人住民税の特別徴収とは、所得税の源泉徴収と同じように、事業者(給与支払者)が従業員(納税義務者)の代わりに給与から個人住民税を引き去り、市区町村へ納入していただく制度です。

所得税の源泉徴収義務がある事業者は、すべての従業員の個人住民税を特別徴収することが法律により義務づけられています。(地方税法第41条、同第321条の3)

個人住民税における給与からの特別徴収のしくみ

- 事業者(給与支払者)は、従業員(アルバイト・パート等含む)の住所地(1月1日現在)へ1月末日(閉庁日の場合は、翌開庁日)までに給与支払報告書を提出します。

- 市区町村は、給与支払報告書及び確定申告書等の課税資料に基づいて従業員の個人住民税額を計算し、5月31日までに特別徴収税額を事業者に通知します。

- 事業者は、特別徴収税額通知書(納税義務者用)を従業員に配付します。

- 事業者は、従業員への毎月の給与支払の際に、市区町村から通知された税額を給与から引き去ります(特別徴収)。

- 事業者は、給与支払日の翌月10日までに従業員から特別徴収した個人住民税を市区町村に納入します。

神奈川県及び県内全市町村では、法令の適正運用及び納税者の利便性の向上などのため、個人住民税の特別徴収義務者の要件に該当するすべての事業者を特別徴収義務者として指定する取組(特別徴収の推進)を進めています。

現在、特別徴収を行っていない事業者の方におかれましては、特別徴収の準備をお願いします。

なおこの取組に関する詳細については、「個人住民税の特別徴収の推進について」をご参照ください。

首都圏では個人住民税の特別徴収の対象となる事業者や納税者が都県域を越えて活動していることから、横浜市及び神奈川県を含む九都県市が連携協力して特別徴収推進の取組を進めることとし、九都県市の知事・市長による「個人住民税の特別徴収推進に関する九都県市共同アピール」が平成26年11月20日に宣言されました。

給与の支払をする際に所得税を源泉徴収する義務のある事業者は、1月1日現在(前年中の退職者等については、退職等の日現在)において横浜市内に居住している従業員(短期雇用者、アルバイト、パート、役員、事業専従者等、すべて含みます。)について、前年中の給与所得の金額その他の事項を記載した「給与支払報告書」を作成し、1月末日(閉庁日の場合は、翌開庁日)までに横浜市特別徴収センターへ提出することが法律により義務づけられています(年の途中で退職した方で、その年における給与の支払金額が30万円以下の場合は提出を省略することができます。)。

なお、給与所得の源泉徴収票を電子申告や光ディスク等により税務署へ提出することを義務づけられた事業者は、給与支払報告書についても電子申告や光ディスク等により提出することが法律により義務づけられていますのでご注意ください。

電子申告については「eLTAXホームページ(外部サイト)」を、光ディスク等による提出については「光ディスク等による給与支払報告書の提出についてのご案内」をご参照ください。

給与支払報告書の提出先や注意事項等、詳しくは、給与支払報告書等提出の手引きをご参照ください。

特別徴収の対象となる方がいる場合は、特別徴収義務者に対して、「特別徴収税額通知書(特別徴収義務者用、納税義務者用)」を5月中旬~下旬に送付しますので、通知書に記載された月割額を毎月給与の支払の際に特別徴収してください。

また、特別徴収税額通知書(納税義務者用)につきましては、5月31日までに各従業員へ配付してください。

※ 特別徴収に関するよくある質問の「特別徴収税額(変更)通知書に関する事項」もご参照ください。

市民税・県民税の特別徴収税額決定通知の電子化について

令和6年度(令和6年5月送付分)より給与支払報告書をeLTAX(エルタックス)で提出した特別徴収義務者について、「特別徴収税額通知書(特別徴収義務者用・納税義務者用)」の電子データに電子署名が付与された通知書(正本)の送付を開始します。詳しくは、次のページをご確認ください。

●「特別徴収税額決定(変更)通知書の電子化について」(横浜市)

●「個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向け特設ページ」(外部サイト)(eLTAXホームページ)

横浜市から特別徴収の通知が届いている従業員の方について、退職等により当該従業員の給与から個人住民税を特別徴収できなくなったときや、転勤等により当該従業員の個人住民税の特別徴収義務者に変更があったときは、事由発生日の翌月10日までに届くよう「給与支払報告・特別徴収にかかる給与所得者異動届出書」(以下「異動届出書」といいます。)を横浜市特別徴収センターへ提出してください。

また、従業員の方から、本人納付(普通徴収)から特別徴収への切替を希望する申し出があった場合は、「特別徴収切替依頼書」(以下「切替依頼書」といいます。)を横浜市特別徴収センターに提出してください(普通徴収の納期限が過ぎているものは、特別徴収への切替はできません。)。

「異動届出書」や「切替依頼書」の記入方法や提出先については、「個人の市民税特別徴収に関する異動届・切替依頼書の提出」をご参照ください。

「異動届出書」や「切替依頼書」の様式ダウンロード

従業員の異動等により、納入すべき特別徴収税額に変更があった場合は「特別徴収税額変更通知書」をお送りしますので、先にお送りした特別徴収税額納入書の納入金額を変更後の金額に訂正して納入してください(特別徴収税額納入書の納入金額の訂正方法は特別徴収に関するよくある質問をご参照ください。)。

また、従業員に退職金を支払う場合は退職金に係る個人住民税の特別徴収を忘れずにお願いします。

会社の名称や所在地等に変更があった場合は、速やかに「給与支払者(特別徴収義務者)の所在地・名称変更届出書」を横浜市特別徴収センターにご提出ください。

なお、納入書に印字されている内容(所在地や名称)については、指定番号に変更(法人から個人事業主または個人事業主から法人に変わった場合等)がなければ、当該年度中はそのままお使いください。

「給与支払者(特別徴収義務者)の所在地・名称変更届出書」ダウンロード

特別徴収義務者は、特別徴収税額通知書に基づき年税額の12分の1の額(月割額)を6月から翌年の5月までの間、毎月給与の支払をする際に徴収し(年12回)、徴収した月の翌月10日までに納入してください。(10 日が土曜日又は休・祝日にあたるときは、休・祝日の翌日が納期限となります。)

給与の支払の際に徴収した月割額は、「特別徴収税額納入書」に所定の事項(納入書裏面をご参照ください。)を記入の上、金融機関等で納入してください(納入に関するよくあるご質問については、「個人住民税の特別徴収に関するよくあるご質問(4.納入に関する事項)」をご確認ください。)。

特別徴収税額を通知した後にその税額に変更が生じた場合は、特別徴収税額の変更通知書を送付します。その通知書に記載された月割額を特別徴収し、納期限までに納入してください。納税義務者用の税額変更通知書は、その納税義務者(従業員)にお渡しください。なお、横浜市では、年の途中で税額変更等が発生し、納入すべき金額に変更が生じた場合でも、新たな納入書はお送りしていません。お手数ですが、当初送付しました納入書の金額を書き直してご使用ください。記載方法は、次のリンク先をご確認ください。

【参考】Q:市・県民税(特別徴収分)について、特別徴収税額変更通知書が届きましたが、新しい納入書が送られてきません。どうしたらよいですか。

個人住民税の特別徴収分納入書については、給与支払報告書総括表の省令様式の変更により、要・不要欄が新設されています。新たに納入方法の変更を希望されていた事業者様におかれましては大変申し訳ありませんが、当該欄の記入内容について、例年の納入書のご利用実績と異なる内容となっているケースが多数みられる状況であるため、給与支払報告書総括表の「納入書要・不要」の記載によらず、昨年度の横浜市への納入実績に基づいて納入書を送付させていただきます。

銀行窓口等で使用するために納入書の送付を希望される事業者様につきましては、市民税・県民税・森林環境税(特別徴収)納入書についてのページから「市民税・県民税・森林環境税(特別徴収)納入書」をダウンロードしていただくか、E-mail(so-tokucho@city.yokohama.lg.jp)またはFAX(045-210-0480)にて件名を「納入書送付希望」としていただき、「指定番号」・「名称」等をお知らせくださいますようお願いいたします(送付をご希望の場合、到着までに数日を要します。)。

なお、個人住民税の特別徴収分の納入については、令和元年10月より地方税共通納税システムでの電子的な納入が可能となりました。地方税共通納税システムは、銀行窓口に訪れることなく、インターネットからすべての地方自治体に対して納入することができる全国共通の便利なサービスです。この機会にぜひ地方税共通納税システムのご利用をご検討ください。

地方税共通納税システムの利用方法等については、eLTAXホームページ(外部サイト)をご確認ください。

お手数をおかけしますが、どうぞよろしくお願いいたします。

横浜市では、地方税ポータルシステム「eLTAX(エルタックス)」による市税の電子申告・電子納税サービスを行っています。

個人住民税についても、給与支払報告書(総括表・個人別明細書)の提出、給与所得者異動届出書の提出及び特別徴収への切替申請等の特別徴収関連の手続きをインターネットを通じて行うことができます。

また、従業員から特別徴収した個人住民税は、eLTAXを利用することによりPay-easy(ペイジー)に対応したATMやインターネットバンキング等から納入することができます。

市税の申告及び納付手続の際には、簡単・便利なeLTAX電子申告・電子納税サービスをどうぞご利用ください。

◆ 横浜市で利用いただける手続きの種類については下記をご参照ください。

市税の電子申告

◆ eLTAX全般に関する利用手続きについては下記をご参照ください。

eLTAXホームページ(外部サイト)

eLTAXヘルプデスク(外部サイト)

電話:0570-081459(ハイシンコク)

上記の電話番号でつながらない場合:03-6745-0720

所得税の源泉徴収義務のある事業者は退職手当等の支払をする際、退職所得に係る個人住民税の所得割を当該退職手当等から特別徴収し、退職等の日の属する年の1月1日現在におけるその退職者の住所地の市町村に納入することが法律により義務づけられています。(地方税法第328条の4、第328条の5)

退職等の日の属する年の1月1日現在において横浜市内に居住していた従業員に対し退職手当等を支払った場合は、当該従業員の個人住民税を特別徴収しているかどうかにかかわらず、退職所得に係る個人住民税の所得割額を計算の上、特別徴収してください。

また、退職所得に係る個人住民税の所得割額を納入する際は、特別徴収税額納入書裏面の「納入申告書」に必要事項を記載してください(電子納税により納入する場合等、納入書を使用せずに納入する場合は、納入申告書を別途郵送または電子申告により提出してください。)。

◆ 退職所得に係る個人住民税の所得割額の計算方法について

「退職所得の課税の特例」をご参照ください。

◆ 退職金に係る住民税の試算について

「個人住民税 税額シミュレーション(外部サイト)」で試算することができます。

≪給与から個人住民税を特別徴収していた場合は、給与所得者異動届出書も忘れずに提出してください。≫

横浜市特別徴収センター

〒231-8314

横浜市中区山下町2 産業貿易センタービル5階

電話 045-671-4471 / FAX 045-210-0480

受付時間:午前8時45分から午後5時15分(土・日・祝日及び12月29日から1月3日を除く)

※ 公的年金からの特別徴収については各区役所にお問合わせください。

※ 法人市民税・市たばこ税・入湯税及び事業所税は郵便番号・電話番号等が異なるのでご注意ください。

このページへのお問合せ

総務局法人課税課(横浜市特別徴収センター)

電話:045-671-4471

電話:045-671-4471

ファクス:045-210-0480

メールアドレス:so-tokucho@city.yokohama.lg.jp

ページID:889-343-709