- 横浜市トップページ

- くらし・手続き

- 戸籍・税・保険

- 税金

- 事業者向け情報

- 横浜市の市税(事業者向け)

- 個人の市民税特別徴収に関すること

- 個人住民税の特別徴収の推進について

ここから本文です。

個人住民税の特別徴収の推進について

最終更新日 2025年9月22日

神奈川県及び県内全市町村では、法令の適正運用及び納税者の利便性の向上などのため、平成28年度までに個人住民税の特別徴収義務者の要件に該当するすべての事業者を特別徴収義務者として指定する取組(特別徴収の推進)を進めています。

横浜市では、市内及び市外(平成28年度から)の法人事業者について、原則として所得税の源泉徴収義務のある全ての事業者を個人住民税の特別徴収義務者として指定しています。

現在、特別徴収を行っていない事業者の方におかれましては、特別徴収の準備をお願いします。

この取組については、特別徴収推進ちらし「神奈川県及び県内全ての市町村では、個人住民税の特別徴収の完全実施をめざします!」(PDF:661KB)も併せてご参照ください。

首都圏では個人住民税の特別徴収の対象となる事業者や納税者が都県域を越えて活動していることから、横浜市及び神奈川県を含む九都県市が連携協力して特別徴収推進の取組を進めることとし、九都県市の知事・市長による「個人住民税の特別徴収推進に関する九都県市共同アピール」が平成26年11月20日に宣言されました。

個人住民税の特別徴収とは

個人住民税の特別徴収とは、所得税の源泉徴収と同じように、事業者(給与支払者)が従業員(納税義務者)の代わりに給与から個人住民税を引き去り、市区町村へ納入していただく制度です。

所得税の源泉徴収義務がある事業者は、すべての従業員の個人住民税を特別徴収することが法律により義務づけられています。(地方税法第41条、同第321条の3)

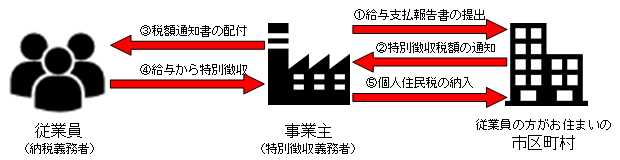

個人住民税における給与からの特別徴収のしくみ

- 事業者(給与支払者)は、従業員(アルバイト・パート等含む)の住所地(1月1日現在)へ1月末日(閉庁日の場合は、翌開庁日)までに給与支払報告書を提出します。

- 市区町村は、給与支払報告書及び確定申告書等の課税資料に基づいて従業員の個人住民税額を計算し、5月31日までに特別徴収税額を事業者に通知します。

- 事業者は、特別徴収税額通知書(納税義務者用)を従業員に配付します。

- 事業者は、従業員への毎月の給与支払の際に、市区町村から通知された税額を給与から引き去ります(特別徴収)。

- 事業者は、給与支払日の翌月10日までに従業員から特別徴収した個人住民税を市区町村に納入します。

特別徴収の対象となる方

個人住民税の特別徴収の対象となる方はパートやアルバイト、法人役員等、すべての従業員です。事業者や従業員の意思により普通徴収を選択することはできません。

ただし、神奈川県内の各市町村においては「神奈川県統一基準」として、次の一定の条件を満たす場合は、当面の間、申請により普通徴収を認めることがあります。「神奈川県統一基準」以外の理由による普通徴収は認められません。

【神奈川県統一基準】

1 当面普通徴収を認める従業員の基準

(1) 他の事業所で、特別徴収を行っている方(例:乙欄適用者)

(2) 給与が少額で、特別徴収税額の引き去りができない方(例:住民税 非課税の場合など)

(3) 給与の支払が不定期な方(例:給与の支払が毎月でない)

(4) 個人事業者の事業専従者で、専従者給与を受けている方

(5) 退職又は退職予定の方(5月末日まで)

2 当面特別徴収しないことを認める事業者の基準

(1) 特別徴収すべき従業員の方が2名以下

(2) 電算システム改修等のため、直ちに特別徴収を実施することが困難

⇒該当する場合は、別途「特別徴収実施困難理由届出書」の提出が

必要です。様式はホームページからダウンロードできます。

特別徴収のメリット

◎ 従業員(給与所得者)のメリット

- 給与から徴収(引き去り)されますので、市役所、金融機関等へ出向く手間がかかりません。

- 給与から徴収(引き去り)されますので、納め忘れがありません。

- 普通徴収で年4回に分けて納税するのと比べ、特別徴収は年12回に分けて給与から徴収(引き去り)されますので、1回あたりの負担が少なくなります。

◎ 事業者(給与支払者)のメリット

- 税額の計算は市町村が行いますので、所得税のように税額を計算したり、年末調整をする手間はかかりません。

- 特別徴収関連の手続きは電子申告(eLTAX)により簡単に行うことができます。

- 従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度もあります(納期の特例)。

特別徴収を始めるには

年度の途中で普通徴収から特別徴収への切り替えを希望する場合は、「特別徴収への切替依頼書」に必要事項をご記入の上、横浜市特別徴収センターへご提出ください。毎月10日までの到着分については、原則として、その月の月末に特別徴収税額通知書をお送りいたします。既に普通徴収の納期限が過ぎてしまった納期分の税額を特別徴収に切り替えることはできませんのでご注意ください。

なお、横浜市では、市内の法人事業者については既に実施していますが、平成28年度(平成28年6月)からは、原則として所得税の源泉徴収義務のある全ての事業者を特別徴収義務者として指定します。「神奈川県統一基準」の条件を満たし、普通徴収と認められる場合は、「普通徴収切替理由書」を毎年1月末日(閉庁日の場合は、翌開庁日)までに給与支払報告書(総括表・個人別明細書)と併せてご提出ください。

特別徴収により徴収する税額

特別徴収により徴収する税額は、均等割額と給与所得に係る所得割額の合算額です。

なお、給与所得者が、給与所得及び公的年金等の年金所得に係る所得以外の所得を有していた場合、給与所得及び年金所得以外の所得に係る住民税について「普通徴収(自分で納付する)を希望する」旨を申し出ない限り、その所得に係る所得割額は、均等割額及び給与所得に係る所得割額と合算して特別徴収の方法により徴収することになります。

※平成21 年度から、公的年金からの特別徴収制度が導入されました。これに伴い、給与所得者で年金所得がある65 歳以上の人の場合、原則として公的年金等の年金所得に係る特別徴収税額は、給与所得に係る特別徴収税額とは別に、老齢等年金給付の支払いの際に特別徴収されることになりました。なお、公的年金等の年金所得に係る特別徴収税額については、年金受給者本人あての税額決定・納税通知書により6月20日までに通知されます。

横浜市特別徴収センター

郵便番号 231-8314

横浜市中区山下町2番地 産業貿易センタービル5階

電話 045-671-4471

FAX 045-210-0480

受付時間 午前8時45分から午後5時15分(土曜日、日曜日、祝日及び12月29日から1月3日を除く。)

ダウンロード

関連リンク

・個人住民税特別徴収の推進について(神奈川県のページへ)(外部サイト)

・電子申告・電子納税(eLTAX)のページ(地方税共同機構のページへ)(外部サイト)

このページへのお問合せ

総務局法人課税課(横浜市特別徴収センター)

電話:045-671-4471

電話:045-671-4471

ファクス:045-210-0480

メールアドレス:so-tokucho@city.yokohama.lg.jp

ページID:681-919-926