ここから本文です。

【港北区】確定申告書作成時の注意点について

以下は、確定申告書第2表の「住民税に関する事項」欄への記入が必要な項目です。未記入の場合は税額反映できない場合があります。

最終更新日 2024年2月7日

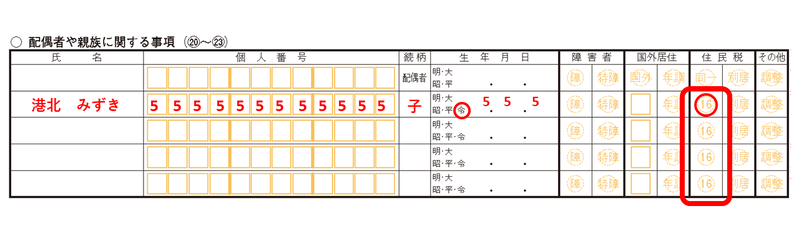

16歳未満の扶養親族及び、同一生計配偶者について

16歳未満の扶養親族について

扶養される方(被扶養者)が16歳未満の場合は、確定申告書第二表の「配偶者や親族に関する事項」欄に

対象となる方の氏名や生年月日等を漏れなく記入・入力し、手書きの方は「16」の部分に〇をつけてください。

確定申告書第二表年少扶養記入欄記載例

※記入されていない場合は、税法上扶養していないと申告された事になりますので、記入漏れにはご注意ください。

同一生計配偶者について

申告する方の所得が1000万円を超えており、配偶者控除を適用できない配偶者を申告する場合については、確定申告書第二表の「配偶者や親族に関する事項」欄の一番上の配偶者欄に対象となる方の氏名や生年月日等を漏れなく記入・入力し、手書きの方は「同一」に〇をつけてください。

確定申告書第二表同一生計配偶者記入欄記載例

※記入されていない場合は、税法上扶養していないと申告された事になりますので、記入漏れにはご注意ください。

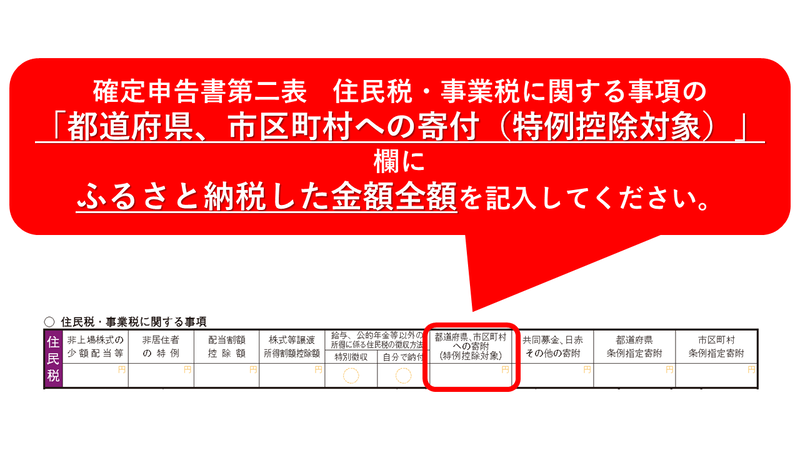

寄付金税額控除(ふるさと納税)について

寄付金税額控除(ふるさと納税)について

寄附金税額控除(ふるさと納税)の詳細や注意点は、横浜市財政局ウェブサイト、総務省ウェブサイト(外部サイト)の情報を確認ください

ふるさと納税し確定申告する場合は、必ず以下の画像の部分にも記載してください

ふるさと納税を確定申告する場合は、第二表の住民税・事業税に関する事項欄に全額記入する必要があります。

※上記画像の部分に記載がないと、寄附金税額控除を受けられない場合がありますので、ご注意ください。

上場株式等の市民税・県民税の課税方式の選択について

上場株式等の配当等所得及び譲渡所得等の申告方法について

上場株式等の配当等所得及び譲渡所得等の申告方法についての詳細や注意点は、横浜市財政局ウェブサイトをご確認ください。

このページへのお問合せ

港北区役所税務課 市民税担当(港北区民の方の問い合わせ先)

電話:045-540-2265

電話:045-540-2265

ページID:628-923-560