ここから本文です。

軽自動車税 税制改正のお知らせ

最終更新日 2026年1月13日

軽自動車税に関する地方税制改正について

税制改正の詳細は、総務省ホームページ(外部サイト)をご覧ください。※クリックすると総務省のホームページに移動します。

平成31年度税制改正について

軽自動車税環境性能割の創設

令和元年10月1日より新たに自動車税・軽自動車税に環境性能割が創設されます。新車・中古車問わず取得価額が50万円を超える軽自動車(3輪以上の車両)を取得した場合に、その車両を取得した方に課税されます(自動車取得税は廃止)。軽自動車税環境性能割は当分の間、神奈川県が賦課徴収等を行います。

※軽自動車税環境性能割の創設に伴い、軽自動車税は軽自動車税種別割に名称が変更になります。なお、この変更に伴う手続きや税率等の変更はありません。軽自動車税種別割は令和2年度課税分から適用されます。

軽自動車税種別割

平成29年度税制改正にて延長されたグリーン化特例は、適用期限を2年延長し三輪及び四輪の軽自動車で、一定の基準(燃費性能等)を満たすものについて、

取得した日の属する年度の翌年度分の税率を軽減する特例措置が適用されることになりました。

これにより、平成31年4月~令和3年3月に新規取得した三輪、四輪の軽自動車で、排出ガス性能及び燃費性能の優れた環境負荷の小さいものについて、グリーン化特例(軽課)を適用します。

平成29年度税制改正について

グリーン化特例の延長

グリーン化特例(軽課)は、燃費基準について重点化を行ったうえで適用期限を2年延長し、三輪及び四輪の軽自動車で、一定の基準(燃費性能等)を満たすものについて、

取得した日の属する年度の翌年度分の税率を軽減する特例措置が適用されることになりました。

これにより、平成29年4月~平成30年3月に新規取得した三輪、四輪の軽自動車で、次の基準を満たす車両について、平成30年度分の軽自動車税に限り、グリーン化特例(軽課)が適用されます。

| グリーン化特例(軽課)の適用基準 | ||

|---|---|---|

車種区分 | 適用基準 | 低減率 |

電気自動車 | 平成30年排出ガス基準適合。または、平成21年排出ガス10%低減 | 75% |

軽四輪乗用車 | 平成30年排出ガス基準50%低減または、平成17年排出ガス基準75%低減達成車のうち、平成32年度燃費基準より30%以上燃費性能の良い車両 | 50% |

軽四輪貨物車 | 平成30年排出ガス基準50%低減または、平成17年排出ガス基準75%低減達成車のうち、平成27年度燃費基準より35%以上燃費性能の良い車両 | 50% |

軽四輪乗用車 | 平成30年排出ガス基準50%低減または、平成17年排出ガス基準75%低減達成車のうち、平成32年度燃費基準より10%以上燃費性能のいい車両 | 25% |

軽四輪貨物車 | 平成30年排出ガス基準50%低減または、平成17年排出ガス基準75%低減達成車のうち、平成27年度燃費基準より15%以上燃費性能のいい車両 | 25% |

平成28年度税制改正について

グリーン化特例の延長

平成27年度税制改正で実施されたグリーン化特例(軽課)について、特例措置が1年間延長になりました。

これにより、平成28年4月~平成29年3月に新規取得した三輪、四輪の軽自動車で、次の基準を満たす車両について、平成29年度分の

軽自動車税に限り、グリーン化特例(軽課)が適用されます。

| 適用基準 | 税率 |

|---|---|

| 電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減) | 1,000円 |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準より20%以上燃費基準の良い車両 | 2,000円 |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準達成車 | 3,000円 |

| 車種区分 | 適用基準 | 税率 |

|---|---|---|

| 自家用 | 電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減) | 2,700円 |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準より20%以上燃費性能の良い車両 | 5,400円 | |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準達成車 | 8,100円 | |

| 営業用 | 電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減) | 1,800円 |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準より20%以上燃費性能の良い車両 | 3,500円 | |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準達成車 | 5,200円 |

| 車種区分 | 適用基準 | 税率 |

|---|---|---|

| 自家用 | 電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減) | 1,300円 |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準より35%以上燃費性能の良い車両 | 2,500円 | |

| 平成17年排出ガス基準75%低減達成車のうち平成27年度燃費基準より15%以上燃費性能の良い車両 | 3,800円 | |

| 営業用 | 電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減) | 1,000円 |

| 平成17年排出ガス基準75%低減達成車のうち平成32年度燃費基準より35%以上燃費性能の良い車両 | 1,900円 | |

| 平成17年排出ガス基準75%低減達成車のうち平成27年度燃費基準より15%以上燃費性能の良い車両 | 2,900円 |

(ア)電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減)

(イ)乗用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成32年度燃費基準+20%達成車

貨物用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成27年度燃費基準+35%達成車

(ウ)乗用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成32年度燃費基準達成車

貨物用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成27年度燃費基準+15%達成車

※(イ)、(ウ)については、揮発油(ガソリン)を内燃機関の燃料とする軽自動車に限ります。

※各燃費基準の達成状況は、自動車検査証の備考欄に記載されています。

平成27年度税制改正について

税率の改正(グリーン化特例・重課課税の創設)

国及び地方を通じた自動車関連税制の見直しに伴い、平成27年度から軽自動車税の税率が変更になります。

グリーン化を進める観点から、最初の新規検査から13年を経過した三輪及び四輪の軽自動車について重課が導入されます。

また、三輪及び四輪の軽自動車で、排出ガス性能及び燃費性能の優れた環境負荷の小さいものについて、グリーン化特例(軽課)を適用します。

28年度課税から、次の車種について新税率が適用されます。

※当初、平成26年度税制改正により平成27年度課税から税率の引上げを実施する予定でしたが、平成27年度税制改正により実施期間が1年間延期されました。

| 軽自動車税税率 | ||

|---|---|---|

| 車種区分 | 税率(年税額) | |

| 原動機付自転車 | 50cc以下 | 2,000円 |

| 50cc超~90cc以下 | 20,00円 | |

| 90cc超~125cc以下 | 2,400円 | |

| ミニカー | 3,700円 | |

| 軽自動車 | 軽二輪125cc超~250cc以下 | 3,600円 |

| 専ら雪上を走行するもの | 3,600円 | |

| 小型特殊自動車 | 農耕作業用のもの | 2,400円 |

| その他 | 5,900円 | |

| 二輪の小型自動車 | 250cc超 | 6,000円 |

| 軽自動車税税率 | ||

|---|---|---|

| 車種区分 | 税率(年税額) | |

| 原動機付自転車 | 50cc以下 | 1,000円 |

| 50cc超~90cc以下 | 1,200円 | |

| 90cc超~125cc以下 | 1,600円 | |

| ミニカー | 2,500円 | |

| 軽自動車 | 軽二輪125cc超~250cc以下 | 2,400円 |

| 専ら雪上を走行するもの | 2,400円 | |

| 小型特殊自動車 | 農耕作業用のもの | 1,600円 |

| その他 | 4,000円 | |

| 二輪の小型自動車 | 250cc超 | 4,000円 |

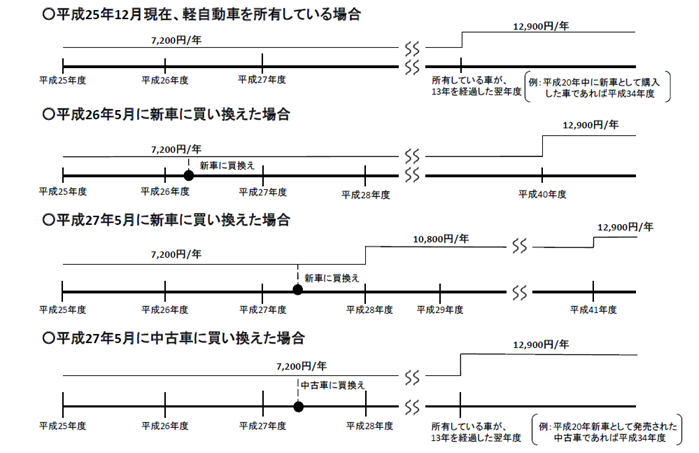

27年度課税から三輪及び四輪の軽自動車について、条件によって新税率が適用されます。

なお、条件については「最初の新規検査」の年月で判定します。

※「最初の新規検査」については、当ページ下段参照。

軽自動車税税率 | ||||||

|---|---|---|---|---|---|---|

| 車種区分 | 税率(年税額) | |||||

| 平成27年3月31日までに 最初の新規検査をした車両(ア) | 平成27年4月1日以後に 最初の新規検査をした車両(イ) | 最初の新規検査から 13年を経過した車両(ウ) | ||||

| 軽自動車 | 三輪 | 3,100円 | 3,900円 | 4,600円 | ||

| 四輪以上 | 乗用 | 営業用 | 5,500円 | 6,900円 | 8,200円 | |

| 自家用 | 7,200円 | 10,800円 | 12,900円 | |||

| 貨物用 | 営業用 | 3,000円 | 3,800円 | 4,500円 | ||

| 自家用 | 4,000円 | 5,000円 | 6,000円 | |||

(ア)平成27年3月31日以前に最初の新規検査をした軽自動車については、現在の税率から変更はありません。

ただし、平成28年課税から(ウ)に該当する場合があります。

(イ)27年度課税から、平成27年4月1日以後に最初の新規検査を受けるものから新税率が適用されます。

三輪及び四輪の軽自動車に重課税率が適用されます

(ウ)28年度課税から、最初の新規検査から13年経過した三輪、四輪の軽自動車について、重課が導入されます。

ただし、電気軽自動車、天然ガス軽自動車、メタノール軽自動車、混合メタノール軽自動車及びガソリンを内燃機関の燃料として用いる電力併用軽自動車

並びに被けん引車は重課の対象から除きます。

※平成15年10月14日前に最初の新規検査を受けた車両は年までの記載しかないため、その年の12月に検査を受けたものとみなすことになります(地方税法等の

一部を改正する法律改正附則第14条第2項)。

※平成28年度課税・平成29年度課税・平成30年度課税の判定の仕方は次のとおりです。

・平成28年度課税の重課対象⇒平成14年12月31日以前に最初の新規検査をした車両(自動車検査証に記載されている初度検査年月が「平成14年」以前)

・平成29年度課税の重課対象⇒平成16年3月31日以前に最初の新規検査をした車両(自動車検査証に記載されている初度検査年月が「平成16年3月」以前)

・平成30年度課税の重課対象⇒平成17年3月31日以前に最初の新規検査をした車両(自動車検査証に記載されている初度検査年月が「平成17年3月」以前)

例:軽四輪(乗用・自家用)を所有している方の軽自動車税の推移

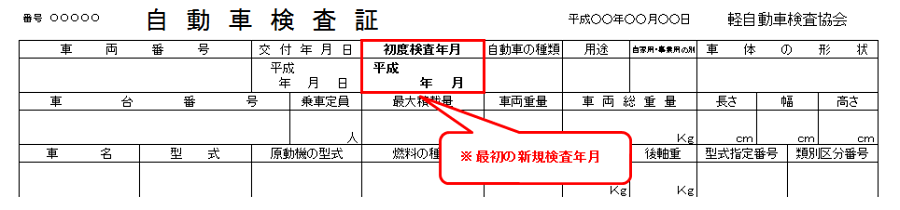

※最初の新規検査とは

「最初の新規検査」とは、新規検査(新車)のことをいいます。軽三輪と軽四輪については新規検査(新車)の実施年月で税率を判定します。

なお、最初の新規検査年月は、自動車検査証の「初度検査年月」で確認できます。

車検(検査)の種類には、以下のものがあります。

○新規検査(新車)⇒最初の新規検査に該当する

「新規検査(新車)」とは、今までに車両番号の指定を受けたことのない軽自動車を、新たに使用しようとするとき受ける検査です。

○新規検査(中古車)⇒最初の新規検査に該当しない

「新規検査(中古車)」とは、一時、使用することを中止する手続きをした自動車を再度使用しようとするときに受ける検査です

○継続検査⇒最初の新規検査に該当しない

「継続検査」とは、自動車検査証の有効期限が満了した後も、引続きその自動車を使用しようとするときに受ける検査です。

一般的に「車検」呼ばれる検査がこれにあたります。

三輪及び四輪の軽自動車にグリーン化特例(軽課)が適用されます

平成28年度課税時に、三輪及び四輪の軽自動車で、排出ガス性能及び燃費性能の優れた環境負荷の小さいものについて、グリーン化特例(軽課)が適用されます。

<適用条件>

平成27年4月1日から平成28年3月31日までに最初の新規検査を受けた三輪及び四輪の軽自動車で、次の基準を満たす車両について、当該取得をした日の属する年度の

翌年度(平成28年度)分の軽自動車税に限り、グリーン化特例(軽課)を適用します。

| グリーン化特例税率 | ||||||

|---|---|---|---|---|---|---|

| 車種区分 | 税率(年税額) | |||||

| (エ) | (オ) | (カ) | ||||

| 軽自動車 | 三輪 | 1,000円 | 2,000円 | 3,000円 | ||

| 四輪以上 | 乗用 | 営業用 | 1,800円 | 3,500円 | 5,200円 | |

| 自家用 | 2,700円 | 5,400円 | 8,100円 | |||

| 貨物用 | 営業用 | 1,000円 | 1,900円 | 2,900円 | ||

| 自家用 | 1,300円 | 2,500円 | 3,800円 | |||

(エ)電気自動車・天然ガス軽自動車(平成21年排出ガス10%低減)

(オ)乗用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成32年度燃費基準+20%達成車

貨物用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成27年度燃費基準+35%達成車

(カ)乗用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成32年度燃費基準達成車

貨物用:平成17年排出ガス基準75%低減達成(★★★★)かつ平成27年度燃費基準+15%達成車

※(オ)、(カ)については、揮発油(ガソリン)を内燃機関の燃料とする軽自動車に限ります。

※各燃費基準の達成状況は、自動車検査証の備考欄に記載されています。

このページへのお問合せ

財政局主税部税務課(個別の課税内容・申告のご相談についてはお答えできません。区役所税務課にお問い合わせください。)

電話:045-671-2253

電話:045-671-2253

ファクス:045-641-2775

メールアドレス:za-kazei@city.yokohama.lg.jp

ページID:733-201-778