ここから本文です。

申告書等様式変更に関するよくあるご質問(償却資産)

最終更新日 2026年4月3日

質問項目一覧(質問のそれぞれの項目につき、このページ内の回答へリンクしています。

Q1-1:申告書等の様式が変更になると聞きましたが、いつから変更になりますか?

Q1-2:どの様式が変更になりますか?

Q1-3:法律によって変更になるのですか?

Q1-4:なぜ変更になるのですか?

Q1-5:他都市も様式が変更になるのですか?

Q2-1:申告書の様式はどこが変わりましたか?

Q2-2:従来どおり控用に受付印を押印してほしいのですが。

Q2-3:所有者コードが長くなりましたが。

Q2-4:「公簿上の住所」とはなんですか。

Q2-5:「住所又は納税通知書送付先」とはなんですか。

Q2-6:申告書が入っていた封筒の宛名紙のウラには何を書けばいいですか。

Q2-7:新しい申告書等送付番号がわかりません。

Q2-8:申告書右上の「帳票識別コード」には何を書けばよいですか。

Q2-9:項番10以降に□で回答する部分がありますが、どのように記入すればよいですか。

Q2-10:項番10以降に□で回答する部分がありますが、書き間違えた場合はどのようにしたらよいですか。

Q2-11:「資産に増減なし」とはなんですか。

Q2-12:「該当資産なし」とはなんですか。

Q2-13:欄外の「※印欄は企業の電算処理による申告をする方のみ記入してください。」とはどういう意味ですか。

Q2-14:「数量」にはどの数量を記入すればよいですか。

Q2-15:新しい様式を使用しなければいけませんか。

Q2-16:市販の会計ソフトを使用していますが、まだ旧様式のバージョンです。このまま使用しても構いませんか。

Q2-17:自社で財務会計システムを構築し、償却資産申告書も作成しています。すぐにシステムを変更しなければいけませんか。

Q2-18:会計ソフトの制作会社ですが、新しい様式に更新しなければいけませんか。

【種類別明細書】関連

Q3-1:種類別明細書はどこが変わりますか?

Q3-2:「異動区分」とはなんですか。

Q3-3:「物件番号」とはなんですか?

Q3-4:「資産の名称等」に今までのように区切り線が入っていませんが、何文字まで入力できますか?

Q3-5:「数量」は必ず入れなければいけませんか?

Q3-6:「元日取得」とはなんですか?

Q3-7:すでに申告してある資産(印字してある資産)が減少した場合は、どのように記載すればよいですか。

Q3-8:耐用年数(取得年月、取得価額など)が誤っていることに気づき、訂正したいのですがどのように記載すればよいですか。

Q3-9:課税標準額の欄は何を記載すればよいですか。

Q3-10:「増減事由」には何を記載すればよいですか。

【共通】

令和8年度申告に係る申告書等から変更になります。

また、令和8年1月5日(月曜日)以降にご提出いただく申告書は、年度にかかわらずすべて新様式でご申告いただきます。

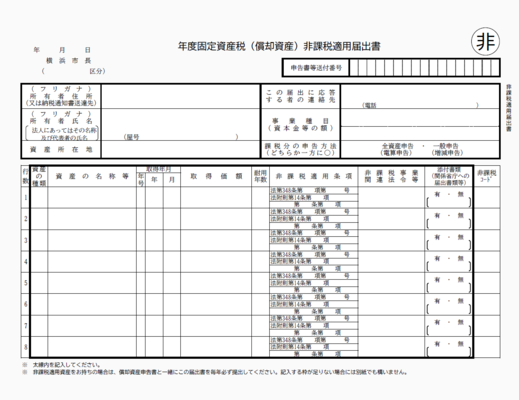

【申告書関係】≪令和8年1月1日以後に提出する≫償却資産申告書、種類別明細書、課税標準特例該当資産届出書兼明細書、非課税適用届出書

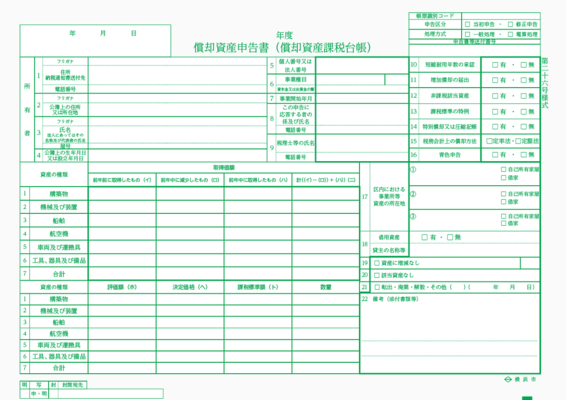

償却資産申告書

償却資産申告書

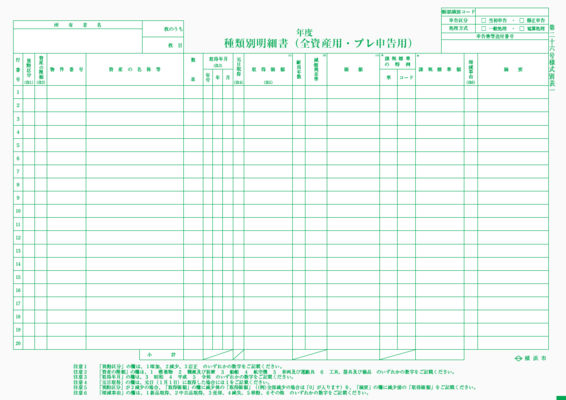

種類別明細書

種類別明細書

課税標準特例該当資産届出書兼明細書

課税標準特例該当資産届出書兼明細書

非課税適用届出書

非課税適用届出書

「地方公共団体情報システムの標準化に関する法律(令和3年法律第40号)」(令和3年9月1日施行)等により変更となります。

ただし、実際に変更する時期については、システム改修等の理由により各自治体において異なる場合があります。

「地方公共団体情報システムの標準化に関する法律」第2条第1項に規定される、「情報システムによる処理の内容が各地方公共団体において共通し、かつ、統一的な基準に適合する情報システムを利用して処理することが住民の利便性の向上及び地方公共団体の行政運営の効率化に寄与する事務として政令で定める事務」に固定資産税の賦課徴収に関する事務が含まれており、様式等が統一化されることとなったため、書式を変更します。

システム改修に要する期間などにより、各自治体において変更の時期が異なる場合がありますが、遅くともここ数年の間には各自治体とも新様式に変更する予定です。

「申請書等様式・手引きのダウンロード(償却資産に関するもの)」のページからご確認ください。

【償却資産申告書】関係

主な変更点は次のとおりです。最新の様式については、「(外部サイト)申請書等様式・手引きのダウンロード(償却資産に関するもの)」のページからご確認ください。

- 従来の複写式(提出用と控用)から単票(提出用のみ)に変わります。

- 所有者に係る「公簿上の住所又は所在地」を記入する欄が新設されました。ここには個人の方の場合は住民登録地を、法人の場合は本社所在地又は登記上の所在地を記入していただきます。

- 従来の所有者コード(区コード2桁+所有者コード6桁)から、「申告書等送付番号」(区コード2桁+宛名番号15桁)に変更されます。新しい申告書等送付番号は、令和8年度申告書又は案内はがきに記載してお知らせします。

当分の間、紙様式の申告で受付印の押印を希望される場合は、申告書の提出(窓口提出、郵送提出のいずれの場合も)の際に、あらかじめご自分で控用の写しを準備していただければ、その控用に受付印を押印してお返しします。

ただし、郵送で提出の際は返信用の封筒(返信用の切手を貼ったものに限る)を必ず同封してください。

返信用の封筒の同封がない場合(切手が貼っていない封筒が同封されていた場合を含む)は、控用を送っていただいても返信しませんのでご注意ください。

従来各税目(税金の種類)によって所有者コード(課税番号)が異なっていましたが、税目共通で同一の15桁のコードを使用することとなりました。償却資産の課税においては「申告書等送付番号」と呼びます。償却資産のように区ごとに資産をお持ちの場合は、15桁のコードの前に2桁の区コードを付けた17桁で管理します。申告書を市役所から送付する際には申告書に印字して送付します。

会計ソフト等を使用されているなど、ご自分で申告書を調製されておられる場合は、こちらから新しい申告書等送付番号を印字した「申告案内はがき」をお送りしますので、申告書の所定の欄に印字していただきますようお願いいたします。

電子申告(eLTAX)を利用されている場合は、プレ申告データの「申告書等送付番号」欄に記録してあります。申告案内のメッセージのみをお送りしている場合は、申告される際には旧所有者コードを入力していただくか、空欄で構いません。ただし、償却資産に係る証明書を取得される際には、請求される窓口でお問い合わせください(郵送で請求される場合は空欄で結構です。)。

個人の方の場合は住民登録されている住所、法人の方の場合は本店所在地又は登記上の本店所在地となります。市役所から申告書を送付する場合は、基本的には印字してお送りしますが、初めて申告される場合などはご記入くださいますようお願いいたします。

特にご指定のない場合には「公簿上の住所」に記載された住所と同じ内容が印字され、申告書や納税通知書などが送付されます。

何らかの事情により公簿上の住所以外の場所に納税通知書等を送付してほしい場合には、申告書をお送りしたときに送付先を印字してあった用紙の裏面「送付情報記載用紙」に記入し、申告書と一緒に提出してください。

例えば、

・公簿上の住所は登記のみの住所で業務を行っていないため、現在の本社に送ってほしい

・公簿上の住所は本社だが、税金に係る事務はすべて〇〇支店で扱っているため、〇〇支店に送ってほしいなど

この紙のオモテ面は、申告書を送付するための宛名が封筒の窓から見えるように作られています。ウラ面は「送付情報記載用紙」といい、申告書に記載されている公簿上の住所以外の場所に納税通知書又は申告書の送付を希望される場合、又は現在の送付先を変更したい場合に記入していただく用紙となっています。

令和7年度まで申告されていた方で、新しい申告書等送付番号がご不明の場合には、令和7昨年度まで使用されていた6桁の所有者コードを記入して申告してください。

初めて申告される場合には、空白のままで結構です。

市役所側で使用する項目ですので空白で結構です。

マークシート方式で読み取りを行いますので、該当する項目又は選択肢の□に“レ”を記入してください。

誤った部分を二重線で消していただき、正しい選択肢に“レ”を記入してください。

昨年度までにご申告をいただいている方で、所有されている資産について前年中に変更(資産の増減、取得価額や耐用年数の訂正など)がなかった場合には、「資産に増減なし」の□に“レ”を記入してください。

新規に事業を始められたものの、事業用資産を取得せずに事業を継続しておられるなどの場合は、「該当資産なし」の□に“レ”を記入してください。

本市から送付する申告書ではなく、市販の会計ソフトや自社のシステムで申告書を調製されている場合は、「評価額(ホ)」、「決定価格(ヘ)」及び「課税標準額(ト)」の欄も記入していただくようお願いするものです。

本市では、申告の際に添付していただく種類別明細書に記載された資産1行を1件としてカウントしていただき、その数量をご記入いただくこととしています。

種類別明細書に記載された「数量」(「資産の名称等」の右隣)ではありませんので、ご注意ください。なお、企業の電算処理による申告をする方の場合は数量の計でも構いません。

新しい様式での申告にご協力いただきますようお願いいたします。なお、会計ソフトの様式変更が間に合わない場合など、旧様式をご使用いただいても問題はありません。

なお、最新の様式については、「 (外部サイト)申請書等様式・手引きのダウンロード(償却資産に関するもの)」のページからご確認ください。

必要事項を満たしていれば、旧様式の申告書等で申告していただいても、申告としては有効です。

ご使用の会計ソフトがバージョンアップされましたら、新様式への切り替えにご協力いただきますようお願いいたします。

必要事項を満たしていれば、旧様式の申告書等で申告していただいても、申告としては有効です。新様式への切り替えにご協力いただきますようお願いいたします。

新様式への切り替えにご協力いただきますようお願いいたします。

【種類別明細書】関係

主な変更点は次のとおりです。最新の様式については、「 (外部サイト)申請書等様式・手引きのダウンロード(償却資産に関するもの)」のページからご確認ください。

- 異動対象資産(前年中に増加したもの、前年中に減少したもの、申告内容に変更があったもの)であることを示す「異動区分」コードの入力欄が新設されました。「1 増加」、「2 減少」、「3 訂正」の区分に従って記入してください。

- 「資産の名称等」の欄にありました文字区切りの線をなくしました。

- 1月1日に取得した資産であることを表示するため「元日取得」の欄が新設されました。賦課期日現在の資産の有無を確認するものですので、正確にご記入ください。

- 課税標準額を表示する欄を新設しました。

- 従前からあった増加資産に係る事由のみ記載する「増加事由」を、減少事由も記入する「増減事由」に変更しました。資産の減少事由についても欄外の注意6をご確認の上記入してください。

- 従来の複写式(提出用と控用)から単票(提出用のみ)に変わります。

【一般申告の方】種類別明細書に新たに記載された資産又は種類別明細書に印字されている内容に変更があった資産を正しく入力するために、記載した方に記入していただく記号です。

新たに取得された資産には「1」を、印字されている資産のうち除却等により減少した資産には「2」を、印字されている資産のうち取得価額や耐用年数などに変更(一部除却を含む)があった資産には「3」を、それぞれ入力してください。

【電算申告の方】電算申告の方で全資産申告をご利用いただいている方は空白で結構です。

【一般申告の方】申告していただいた資産を本市で管理する際の管理番号です。本市で付番しますので、空欄のままで結構です。

【電算申告の方】事業所内で資産管理している番号がある場合は記入してください。特にない場合は空白で結構です。

全角かな漢字英数字で20文字、半角カナ英数字で40文字まで入力できます。全角と半角が混在している場合は、半角40文字分まで入力できます。

事業所側で把握しておられる場合はご記入ください。

申告する年度の直前の1月1日(令和8年度申告の場合、令和8年1月1日)に取得した資産の場合は、この欄に「1」を記入してください。

償却資産の申告は、毎年1月1日現在お持ちの資産をご申告いただき、課税対象となります。ですから、本年1月1日に取得したものは課税対象となりますが、1月2日以降に取得されたものは翌年度からの課税対象となり、今年度は課税対象とはなりません。賦課期日現在の資産の有無について明確にしていただくためにこの欄が設けられました。

【一般申告の方】その行に書かれている資産すべてが減少した場合は、異動区分に「2」を記入し、資産の種類から課税標準額までを二重線で抹消し、取得価額の上部余白に「0」と記入し、増減事由に該当する数字を記入してください。

【一般申告の方】その行に書かれている資産のうち一部が減少した場合は、異動区分に「2」を記入し、取得価額のみを二重線で抹消し、取得価額の上部余白に減少後に残っている資産の取得価額を記入し、増減事由に該当する数字を記入してください。

【電算申告の方】前年度までその行に書かれていた資産すべてが減少した場合は、今年度申告には記載しなくて結構です。ただし、申告書の取得価額欄「前年中に減少したもの(ロ)」に減少した資産の金額を記入してください。

【電算申告の方】前年度までその行に書かれていた資産のうち一部が減少した場合は、減少後に残っている資産の内容を記入してください。合わせて、申告書の取得価額欄「前年中に減少したもの(ロ)」に減少した資産の金額を記入してください。

【一般申告の方】「異動区分」に「3」を記入し,印字されている耐用年数(取得年月、取得価額など)を二重線で消し、正しい耐用年数(取得年月、取得価額など)を欄の部に記入してください。

【電算申告の方】訂正後の耐用年数(取得年月、取得価額など)を含め、現在の状態を記入し、右端の摘要欄に今回行った訂正の内容について記入してください。

この項目は電算申告の方のみ記載をお願いする項目となります。

基本的には価額=課税標準額となりますので、価額をそのまま記載していただければ結構です。ただし、地方税法に規定される課税標準の特例の適用がある場合には、特例適用後の額を記載してください。不明な場合は空欄で結構です。

前年度までの申告と比べて、前年中に資産の増加、減少又は修正等があった場合に、その事由を示してもらう項目となります。

【資産が増加した場合】

- 新品を取得した場合は「1」

- 中古品を取得した場合は「2」

- 社内の他の事業所等(他の市区町村所在)から資産の異動をした場合は「5」

【資産が減少した場合】

- 資産を売却した場合は「3」

- 資産を滅失した場合は「4」

【その他の場合】

- その他の事由により資産が増加又は減少した場合は「6」

を、それぞれ記入してください。

このページへのお問合せ

総務局主税部固定資産税課

電話:045-671-2286

電話:045-671-2286

ファクス:045-641-2775

ページID:268-543-581