- 横浜市トップページ

- 市政情報

- 財政・会計

- 市債・宝くじ・寄附

- 横浜市への寄附「ふるさと納税」

- 寄附方法/寄附控除

ここから本文です。

寄附方法/寄附控除

最終更新日 2026年4月1日

寄附方法と税の控除

寄附方法

お申し込みいただく寄附金は、納付書またはクレジットカード等によりお支払いいただくことができます。

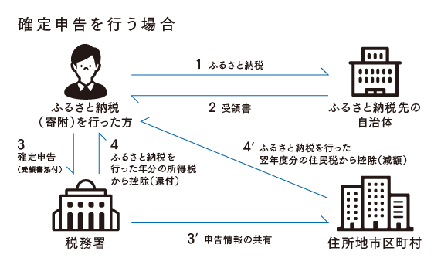

税の控除を受けるには、税務署で確定申告をしていただくか、ワンストップ特例申請書を提出いただく必要があります。

※確定申告には、寄附をした時に受け取った「領収書」か「寄附金受領証明書」が必要になりますので、大切に保管してください。

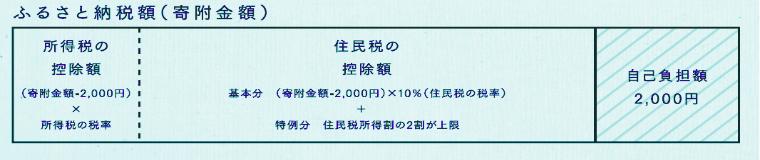

税の控除について

※所得税の控除の対象となる寄附金額は、総所得金額等の40%が上限です。

※所得税率は年収に応じて0~45%の間で変動します。

※住民税の控除(基本分)の対象となる寄附金額は、総所得金額等の30%が上限です。

横浜市への寄附金については、寄附金額から2千円を差引いた残りの金額について、個人住民税所得割額の概ね2割を限度として、所得税とあわせて当該金額相当額を控除することができます。詳しくは、「税金の控除について」(外部サイト)(総務省ホームページ)をご覧ください。

なお、控除上限額等は、税額シミュレーションにより試算することもできますので、ご活用ください。

※個人住民税の寄附金税額控除だけを受ける場合は、お住まいの市区町村へ住民税の申告を行ってください。

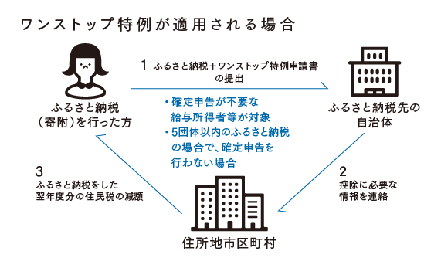

ワンストップ特例制度について

平成27年4月1日以降の寄附について、寄附者が寄附先の地方公共団体に対して「寄附金税額控除に係る申告特例申請書」(以下「申請書」という。)を提出することで、確定申告を行わずに税の控除を受けることが出来る制度です。

ワンストップ特例制度の対象となる方は、以下の要件に該当する方となります。要件に該当し、申請をご希望される方は、申請書を寄附先へご提出ください。

給与所得のみの方など、確定申告又は住民税の申告を必要としない方

勤務先で年末調整を行う給与所得者や、収入が年金のみの方など、ふるさと納税に伴う寄附金控除の申告以外に、確定申告や住民税の申告をする必要が無いと見込まれる方に限られています。

給与所得者の方でも医療費控除などがあり、確定申告を行う必要がある方やそもそも確定申告を行わなければならない自営業者の方などは対象外となります。

1年間に行う寄附の寄附先団体の数が5団体以内である方

寄附を行う年の寄附先の地方公共団体が横浜市を含めて5団体以内であると見込まれる方に限られています。

特例申請書をすでに提出していても、結果的に同じ年に6団体以上の地方公共団体に寄附をし、寄附控除を受けようとする場合は、全ての寄附の寄附金控除について原則通り確定申告又は住民税申告を行ってください。

留意事項

◆申請書を提出した後に、確定申告又は住民税申告を行った場合は、ワンストップ特例の申請が無かったもの(無効)として取り扱われます。そのため、申請書を提出済みであっても、医療費控除等の控除の追加など、確定申告又は住民税申告の必要性が生じた場合は、必ず当該寄附の寄附金控除を含めて申告してください。

◆特例申請書を提出した後に住所等に変更があった場合は、寄附を行った翌年の1月10日までに「寄附金税額控除に係る申告特例申請書事項変更届出書」を提出してください。

オンラインでの申請

「ふるさと納税総合窓口「ふるまど」(外部サイト)」へログインし、オンラインワンストップ特例申請画面にて、

マイナンバーカードを読み取り、必要事項を入力し登録することで、Webで申請が完了します。

※アカウント登録時に必要な「寄附番号」は寄附時のメールなどでご確認ください。

紙での申請

下記送付先へワンストップ特例申請書および添付書類(個人番号確認書類+本人確認書類)をご提出ください。

<ワンストップ特例申請書送付先>

〒870-0886

大分県大分市上田町三丁目2番15号

神奈川県横浜市ふるさと納税ワンストップ受付センター

※ 提出は郵送でお願いします。

※ ワンストップ特例申請書はこちらからダウンロードいただけます。

寄附金額税額控除に係る申告特例申請書(記入例)(PDF:322KB)

寄附金額税額控除に係る申告特例申請書事項変更届出書(PDF:55KB)

お問い合わせ等

税の控除についてのお問い合わせ

住民税の控除については、お住まいの市区町村(横浜市の場合は各区役所)の税務課へ

所得税の控除については、お近くの税務署へ

寄附方法、寄附金受領証明書、ワンストップ特例申請等についてのお問い合わせ

横浜市ふるさと納税サポート室

TEL:050-5538-7986

E-mail:support@yokohama.furusato-lg.jp

営業時間:平日9:00~18:00

ワンストップ特例申請書類送付先

〒870-0886

大分県大分市上田町三丁目2番15号

神奈川県横浜市ふるさと納税ワンストップ受付センター

このページへのお問合せ

政策経営・国際戦略局経営戦略部財源確保推進課

電話:045-671-4809

電話:045-671-4809

ファクス:045-663-4613

メールアドレス:ss-zaigen@city.yokohama.lg.jp

ページID:994-739-844