- 横浜市トップページ

- くらし・手続き

- 戸籍・税・保険

- 税金

- 横浜市の市税

- 個人の市民税・県民税

- 個人住民税に関する税制改正について

- 住民税税制改正のお知らせ(令和3年度実施分)

ここから本文です。

住民税税制改正のお知らせ(令和3年度実施分)

最終更新日 2026年4月1日

令和3年度から実施される個人市民税・県民税の税制改正の内容は次のとおりです。

■給与所得控除・公的年金等控除の引き下げ、基礎控除の引き上げ

□給与所得控除の見直し

□公的年金等控除の見直し

□基礎控除の見直し

■所得金額調整控除の創設

■未婚のひとり親に対する税制上の措置および寡婦(寡夫)控除の見直し

■青色申告特別控除の見直し

■家内労働者等の事業所得等の所得計算の特例の見直し

■所得控除等の所得金額要件等の見直し

■配偶者特別控除における配偶者の所得区分の見直し

■調整控除の見直し

■人的控除の差額の見直し

■住民税の非課税基準の見直し

■新型コロナウイルス感染症緊急経済対策における税制上の措置

□住宅ローン控除の適用要件の弾力化

□文化芸術・スポーツイベントを中止等した主催者に対する払戻請求権を放棄した観客等への寄附金控除の適用

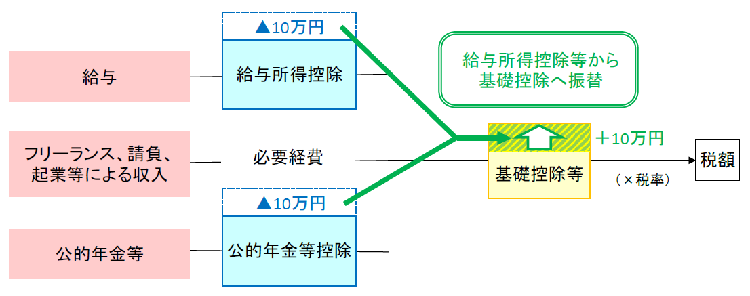

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額は一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額は10万円引き上げられます(所得税:48万円、個人住民税:43万円)。

※ 給与所得と年金所得の双方を有する者については、片方に係る控除のみが減額されます。

勤務関連経費や諸外国の水準と比較し過大との指摘がなされてきた給与所得控除について、「控除額を主要国並みに漸次適正化する」との方針のもと、次のとおり見直しが行われました。

- 給与所得控除が一律10万円引き下げられました。

- 給与所得控除の上限額が適用される給与収入が850万円、その上限額が195万円にそれぞれ引き下げられました。

なお、子育て世帯や介護世帯には負担が生じないよう、所得金額調整控除(後述)が新設されます。

| 給与収入金額(A) | 給与所得控除 | |

|---|---|---|

| (改正後) | (改正前) | |

| 162万5千円以下 | 550,000円 | 650,000円 |

| 162万5千円超180万円以下 | A×40%-100,000円 | A×40% |

| 180万円超360万円以下 | A×30%+80,000円 | A×30%+180,000円 |

| 360万円超660万円以下 | A×20%+440,000円 | A×20%+540,000円 |

| 660万円超850万円以下 | A×10%+1,100,000円 | A×10%+1,200,000円 |

| 850万円超1,000万円以下 | 1,950,000円 | |

| 1,000万円超 | 2,200,000円 | |

※給与等の収入金額が660万円未満の場合は、給与所得は上記の表にかかわらず所得税法別表第5により求めます。

公的年金等控除については給与所得控除とは異なり控除額に上限がなく、高所得の年金所得者に手厚い仕組みであるとの指摘がなされてきました。こうした点を踏まえ、世代内・世代間の公平性を確保する観点から、次のとおり見直しが行われました。

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合、公的年金等控除額は195万5千円が上限とされます。

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超える場合には、公的年金控除が減額されます。

| 公的年金等収入金額(A) | (改正後) | (改正前) | |||||

|---|---|---|---|---|---|---|---|

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||||||

| 2,000万円超 | 1,000万円超 | 1,000万円以下 | |||||

| 65歳 未満 | 130万円未満 | 40万円 | 50万円 | 60万円 | 70万円 | ||

| 130万円以上 410万円未満 | A×25% +75,000円 | A×25% +175,000円 | A×25% +275,000円 | A×25% +375,000円 | |||

| 65歳 以上 | 330万円未満 | 90万円 | 100万円 | 110万円 | 120万円 | ||

| 330万円以上 410万円未満 | A×25% +75,000円 | A×25% +175,000円 | A×25% +275,000円 | A×25% +375,000円 | |||

| 410万円以上 770万円以未満 | A×15% +485,000円 | A×15% +585,000円 | A×15% +685,000円 | A×15% +785,000円 | |||

| 770万円以上 1,000万円未満 | A×5% +1,255,000円 | A×5% +1,355,000円 | A×5% +1,455,000円 | A×5% +1,555,000円 | |||

| 1,000万円以上 | 1,755,000円 | 1,855,000円 | 1,955,000円 | ||||

| 公的年金等収入金額(A) | (改正後) | (改正前) | |||||

|---|---|---|---|---|---|---|---|

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||||||

| 2,000万円超 | 1,000万円超 | 1,000万円以下 | |||||

| 65歳 未満 | 130万円未満 | A-40万円 | A-50万円 | A-60万円 | A-70万円 | ||

| 130万円以上 410万円未満 | A×75% -75,000円 | A×75% -175,000円 | A×75% -275,000円 | A×75% -375,000円 | |||

| 65歳 以上 | 330万円未満 | A-90万円 | A-100万円 | A-110万円 | A-120万円 | ||

| 330万円以上 410万円未満 | A×75% -75,000円 | A×75% -175,000円 | A×75% -275,000円 | A×75% -375,000円 | |||

| 410万円以上 770万円未満 | A×85% -485,000円 | A×85% -585,000円 | A×85% -685,000円 | A×85% -785,000円 | |||

| 770万円以上 1,000万円未満 | A×95% -1,255,000円 | A×95% -1,355,000円 | A×95% -1,455,000円 | A×95% -1,555,000円 | |||

| 1,000万円以上 | A-1,755,000円 | A-1,855,000円 | A-1,955,000円 | ||||

働き方改革を後押しする等の観点や高所得者に対する税負担の軽減効果の必要性に対する指摘等から、基礎控除について次のとおり見直しが行われました。

- 基礎控除額が10万円引き上げられます。

- 合計所得金額が2,400万円を超える納税義務者についてはその合計所得金額に応じて基礎控除が段階的に減っていき、合計所得金額が2,500万円を超える納税義務者については基礎控除が適用されなくなります。

| 合計所得金額 | 住民税 | 所得税 | ||||

|---|---|---|---|---|---|---|

| (改正後) | (改正前) | (改正後) | (改正前) | |||

| 2,400万円以下 | 430,000円 | 330,000円 | 480,000円 | 380,000円 | ||

2,400万円超 2,450万円以下 | 290,000円 | 320,000円 | ||||

2,450万円超 2,500万円以下 | 150,000円 | 160,000円 | ||||

| 2,500万円超 | 適用なし | 適用なし | ||||

給与所得控除の見直しが行われ、給与収入が850万円を超える場合の給与所得控除額が引き下げられましたが、子育てや介護等の負担がある方については、負担が増加しないよう措置されました。

また、給与所得、年金所得の両方を有する方については、給与所得控除額及び公的年金等控除額の両方が10万円ずつ引き下げられることから、負担が増加しないよう措置されました。

1及び2に該当する場合、給与所得から所得金額調整控除額が控除されます。

1. 給与の収入金額が850万円を超え、次の(1)から(3)のいずれかに該当する場合

(1) 納税義務者本人が特別障害者に該当する

(2) 年齢23歳未満の扶養親族を有する

(3) 特別障害者である同一生計配偶者もしくは扶養親族を有する

※ (2)、(3)の扶養親族や同一生計配偶者(以下、扶養親族等)については、その扶養親族等が他の者の扶養控除等の対象であっても所得金額調整控除を適用することができます。ただし、専従者については対象外となります。

【計算式】

所得金額調整控除額=(給与等の収入額(※)-850万円)×10%

(※)給与の収入金額が1,000万円を超える場合は1,000万円、そのため、最大15万円を給与所得から控除します。

2. 給与所得金額及び公的年金等に係る雑所得金額の両方があり、その金額の合計額が10万円を超える場合

【計算式】

所得金額調整控除額=(給与所得金額+公的年金等に係る雑所得金額)-10万円

※ 最大10万円を給与所得から控除します。

1、2の両方に該当する場合は1の控除後の給与所得金額から2を控除します。

<所得金額調整控除の計算例>

1. 給与収入が950万円、かつ、10歳の子を扶養している場合

所得金額調整控除10万円=(950万円-850万円)×10%

2. 給与収入が63万円、公的年金収入が130万円(年齢68歳)の場合

給与所得控除後の金額(A′)8万円=63万円-給与所得控除55万円

公的年金等に係る雑所得の金額(B′)20万円=130万円-公的年金等控除額110万円

→(B′)が10万円を超えるため、10万円とする

所得金額調整控除8万円=(A′)8万円+(B′)10万円-10万円

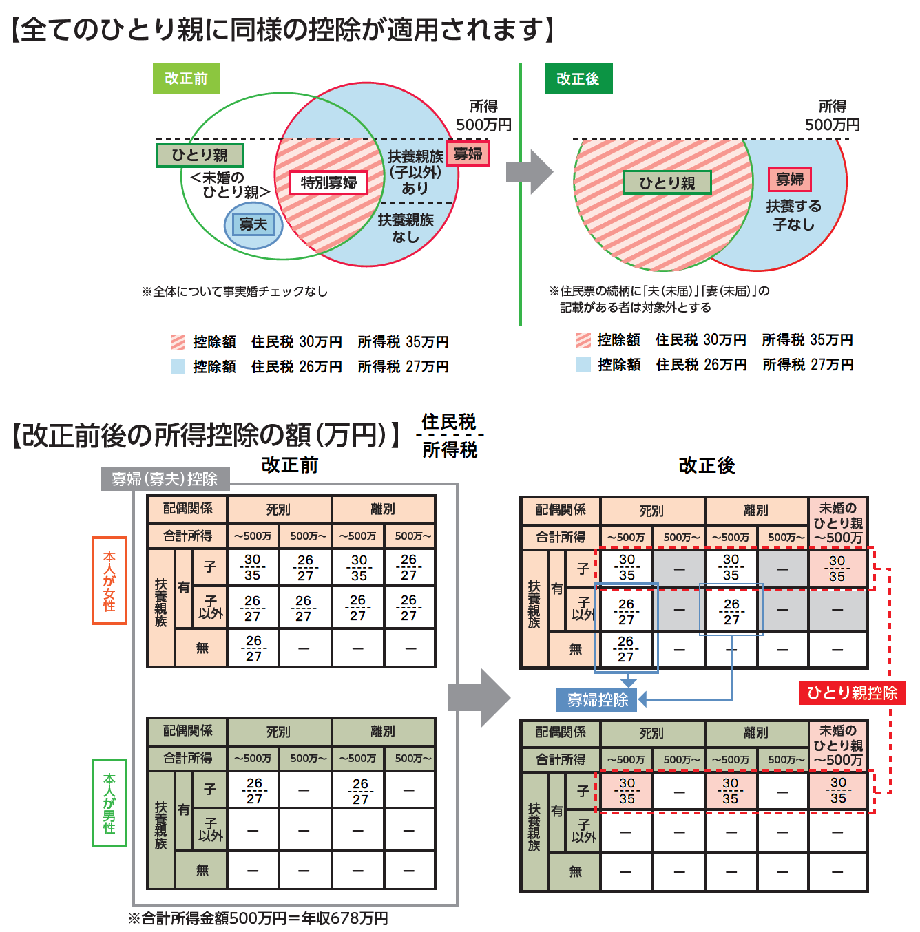

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために、次のとおり見直しが行われました。

1. ひとり親控除について

婚姻歴や性別にかかわらず、生計を同じとする子(他の者の同一生計配偶者または扶養親族とされているものを除き、総所得金額等の合計額が48万円以下の者)を有する単身者について、「ひとり親控除」(控除額30万円)を適用することとなりました。

※ 平成31年度の税制改正(未婚のひとり親に対する住民税の非課税措置)は令和2年度の税制改正により見直され、ひとり親控除の対象者は児童扶養手当受給者(18歳以下の児童の父または母)に限定されなくなりました。

2. 寡婦控除の見直し

上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても所得制限(合計所得金額が500万円以下)を設けることとなりました。

※ ひとり親控除・寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外となります。

給与所得控除の最低保障額が65万円から55万円に引き下げられることに伴い、取引の内容を正規の簿記の原則に従って記録している者に係る青色申告特別控除の控除額を55万円(改正前:65万円)に引き下げることとされました。

さらに、これまでの青色申告特別控除の適用要件に加え、次の要件を満たす場合は65万円の青色申告特別控除を受けられることとされました。

- 確定申告書、貸借対照表および損益計算書等の提出を提出期限までにe-Taxを使用して行うこと。

- 仕訳帳及び総勘定元帳について法定の電磁的記録の備付け及び保存を行っていること。

※ 10 万円の青色申告特別控除の改正はありませんので、これまでと同様となります。

青色申告特別控除(国税庁ホームページへ移動します。)(外部サイト)

家内労働者、外交員、集金人など特定の者に対して継続的に人的役務の提供を行う者(家内労働者等)の事業所得又は雑所得の所得金額の計算については、これらの所得の金額の計算上その総収入金額から控除する必要経費が給与所得控除の最低保障額未満となるときは、家内労働者等とパートの方々とのバランスを図る観点から、実際の必要経費がなくても給与所得控除の最低保障額(給与所得控除額を控除した残額を限度とします。)をその総収入金額から必要経費として控除ができることとされています。

給与所得控除の最低保障額が65万円から55万円に引き下げられることに伴い、家内労働者等の必要経費に算入する金額の最低保障額を55万円(改正前:65万円)に引き下げることとされました。

基礎控除及び給与所得控除の改正に伴い、それらの控除等を踏まえて設定されていた次の者の範囲を定める金額基準について、それぞれ10万円引き上げることとされました。

1. 同一生計配偶者および扶養親族

合計所得金額が48万円以下(改正前:38万円)である者

2. 勤労学生

合計所得金額が75万円(改正前:65万円)以下であり、かつ、合計所得金額のうち給与所得等以外の所得に係る部分の金額が10万円以下である者

同一生計配偶者の範囲を定める金額基準の改正に伴い、配偶者特別控除における配偶者の所得区分がそれぞれ10万円引き上げることとされました。

| 納税義務者の合計所得金額⇨ | 900万円以下 | 900万円超 | 950万円超 | ||||

|---|---|---|---|---|---|---|---|

| 配偶者の合計所得金額⇩ | 住民税 | 所得税 | 住民税 | 所得税 | 住民税 | 所得税 | |

| (改正後) | (改正前) | ||||||

48万円超 95万円以下 | 38万円超 85万円以下 | 33万円 | 38万円 | 22万円 | 26万円 | 11万円 | 13万円 |

95万円超 100万円以下 | 85万円超 90万円以下 | 33万円 | 36万円 | 22万円 | 24万円 | 12万円 | |

100万円超 105万円以下 | 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | |||

105万円超 110万円以下 | 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | |||

110万円超 115万円以下 | 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | |||

115万円超 120万円以下 | 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | |||

120万円超 125万円以下 | 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | |||

125万円超 130万円以下 | 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | |||

130万円超 133万円以下 | 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | |||

基礎控除の見直しに伴い、合計所得金額が2,500万円を超える納税義務者について住民税の調整控除が適用されなくなりました。

※ 調整控除について、詳しくは「税額控除」をご覧ください。

調整控除および寄附金税額控除(ふるさと納税)の算出に使用する人的控除の差額について、次の見直しがされました。

- 合計所得金額が2,500万円を超える納税義務者については基礎控除および調整控除の適用がありませんが、寄附金税額控除の算出にあたっては、基礎控除にかかる5万円の人的控除の差額があるものとされます。

- 合計所得金額が2,400万円超2,500万円以下の納税義務者については、基礎控除の人的控除の差額は実際の控除額(合計所得金額が2,400万円超2,450万円以下 住民税:29万円・所得税:32万円、同2,450万円超2,500万円以下 住民税:15万円・所得税:16万円)の差にかかわらず5万円とされました。

- 父であるひとり親控除の人的控除の差額については、実際の控除額(住民税:30万円・所得税:35万円)の差にかかわらず1万円とされました。

給与所得控除、公的年金等控除および基礎控除の改正に伴い、住民税の非課税基準となる金額が次のとおりそれぞれ10万円引き上げられました。

(1) 均等割・所得割ともに非課税となる人

障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円(改正前:125万円)以下の人

(2) 均等割が非課税となる人

扶養家族のない人…前年の合計所得金額が35万円+10万円以下の人

扶養家族のある人…前年の合計所得金額が「35万円×(本人+同一生計配偶者+扶養親族数)+21万円+10万円」以下の人

(3) 所得割が非課税となる人

扶養家族のない人…前年の総所得金額等が35万円+10万円以下の人

扶養家族のある人…前年の総所得金額等が「35万円×(本人+同一生計配偶者+扶養親族数)+32万円+10万円」以下の人

※ (2)および(3)は太字部分が改正部分です。

※ 給与所得控除および公的年金等控除がそれぞれ10万円引き下げられているため、給与収入および公的年金等の収入の非課税基準となる金額は改正前と変わりません。

新型コロナウイルス感染症緊急経済対策における税制上の措置(財務省ホームページへ移動します。)(外部サイト)

1. 住宅ローン減税の控除期間13年間の特例措置について、新型コロナウイルス感染症の影響により入居が期限(令和2年12月31日)に遅れた場合でも、次の要件をすべて満たしていれば特例措置の対象とすることとされました。

特例措置を受けるために必要な要件

(1)令和3年12月31日までに入居すること。

(2)一定の期日までに契約が行われていること。

・注文住宅を新築する場合:令和2年9月末

・分譲住宅・既存住宅を取得する場合、増改築等をする場合:令和2年11月末

(3)新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れたこと。

2. 既存住宅を取得した際の住宅ローン減税の入居期限要件(取得の日から6ヵ月以内)について、取得後に行った増改築工事等が新型コロナウイルス感染症の影響で遅れ入居が遅れた場合でも、次の要件をすべて満たしていれば入居期限を「増改築等完了の日から6ヵ月以内」とすることとされました。

入居期限の特例措置を受けるために必要な要件

(1) 増改築等完了の日から6ヵ月以内に入居すること。

(2) 以下のいずれかの期日までに増改築等の契約が行われていること。

・既存住宅取得の日から5ヵ月後まで

・関連税制法案の施行の日(令和2年4月30日)から2ヵ月後まで(施行の日より前に契約が行われている場合でも構いません。)

(3) 取得した既存住宅に行った増改築等について、新型コロナウイルス感染症の影響によって、増改築等後の住宅への入居が遅れたこと。

新型コロナウイルス感染症拡大の中で文化芸術・スポーツ活動への支援の動きを後押しするため、政府の自粛要請等を受けて中止等された文化芸術・スポーツイベントのうち文部科学大臣の指定を受けたイベントについて、チケット等を購入した個人がその払戻しを受けることを辞退した場合に他の寄附金控除と同様の税負担の軽減を行う特例措置が設けられました。

チケット等の払戻しを受けずに当該イベントの主催者に寄附する場合、そうした払戻額(年間合計で20万円を上限とする。)について、所得税(所得控除又は税額控除のいずれかを選択)および住民税(寄附金税額控除)の税優遇を受けられます。

問合せ先

ご不明な点がある場合は、各区役所にお問合せください。

このページへのお問合せ

総務局主税部税務課(個別の課税内容・申告のご相談についてはお答えできません。お住まいの区役所税務課にお問い合わせください)

電話:045-671-2253

電話:045-671-2253

ファクス:045-641-2775

メールアドレス:so-kazei@city.yokohama.lg.jp

ページID:890-568-032