ここから本文です。

地方税の臨時特例法等の施行に伴う市税条例の一部改正について(令和6年8月6日更新)

最終更新日 2024年8月6日

平成24年市会第3回定例会において市税条例等の一部改正案が可決され、平成24年9月25日に公布されました。なお、可決に際しては、附帯意見(PDF:74KB)が付されました。

※令和6年8月6日更新

個人市民税の均等割の税率の500円引上げは、令和5年度に終了しました。

(令和6年度以降の均等割額は個人市民税3,900円、個人県民税1,300円になります。なお、令和5年度以前の均等割額については、従前の例により、500円引上げとなります。)

1 改正内容

(1)個人市民税の均等割の税率の500円引上げ

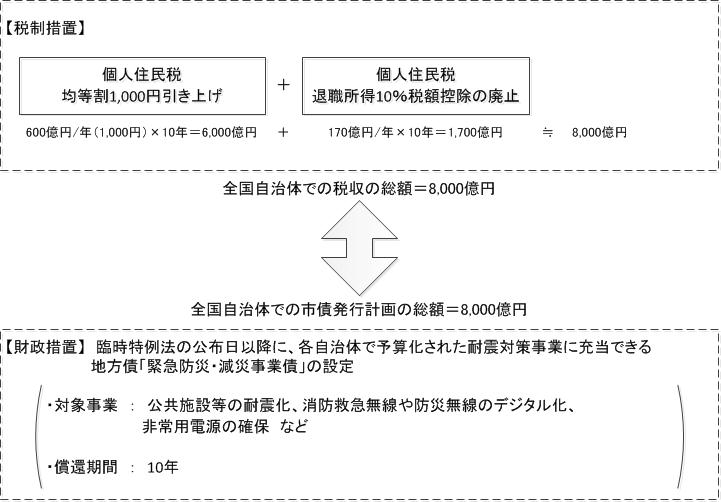

東日本大震災に伴う復旧・復興事業のうち、全国の地方公共団体で行われる緊急防災・減災事業について、その財源を確保するために制定された地方税の臨時特例法で、個人市民税の均等割の標準税率を26年度から10年間に限り500円引き上げることとされました。

本市としては、行政改革と財源の確保にこれまで以上に取り組んでいきますが、市民の安心・安全を守る地域づくりを進め、将来にわたって暮らすことのできる横浜を築くための震災対策を着実に行うためには、必要な財源の確保が求められますので、この特例法の趣旨を踏まえ、26年度から35年度までの間、臨時的に個人市民税の均等割の税率を500円引き上げます。(なお、個人県民税についても同期間500円引き上げられます。)

- 根拠条文

東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律第2条第2項

- 適用

平成26年度から平成35年度まで(平成26年6月から平成36年5月まで)

(2)退職所得10%税額控除の廃止

平成23年度税制改正により、個人住民税の退職所得10%税額控除措置については恒久的に廃止されることとなりましたが、この廃止による増収分のうち、平成34年度までの10年間分については、(1)と合わせて、全国の地方公共団体で行われる緊急防災・減災事業の財源とすることとされました。

- 適用

平成25年1月1日以後に支払われる退職手当等から(恒久的措置)

2 市税収入の使途と考え方

(1)国の考え方:全国の自治体が取り組む震災対策への税財政上のスキーム

国は、全国の各自治体が平成23年度から27年度までの集中復興期間に、緊急的に防災・減災事業を実施するにあたり、必要な税財政上の措置として、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(H23.12.2公布)」を制定するなど、次のスキームを用意しました。

(2)本市の考え方:国が用意した税財政上のスキームを最大限活用

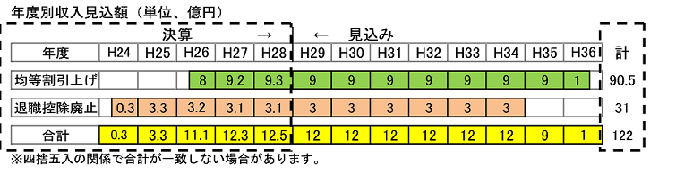

平成24年度の条例改正に伴う税収は、平年度ベースで単年度において、均等割の税率引き上げが約9億円、退職所得10%税額控除廃止が約3億円、合計約12億円と見込んでおり、10年間で約120億円となると見込んでいます。この増収分は、国において特別に措置された地方債(緊急防災・減災事業債)が充当可能な事業の償還財源などに活用していきます。

- 財源活用の考え方(平成24年9月時点での見込み)

- 震災対策にかかる事業費決算額と財源について

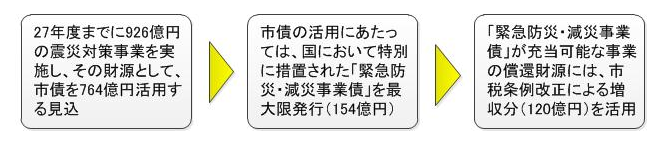

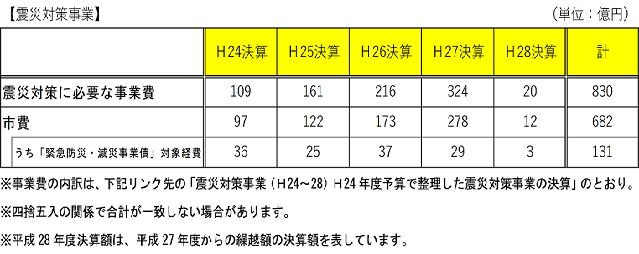

24年度から28年度までの震災対策事業費は830億円となりました。

この財源として、国費を積極的に導入し、財政規律を確保しながら市債を131億円活用しました。

市債の活用にあたっては、次の通り、国が用意した税財政上のスキームを最大限活かしました。

- 「緊急防災・減災事業債」の発行

- 個人市民税の均等割500円引上げ等による税収は、「緊急防災・減災事業債」が充当可能な事業の償還財源などに活用

- 参考

震災対策事業(H24~H28) H24年度予算で整理した震災対策事業の決算(PDF:98KB)

このページへのお問合せ

ページID:283-789-828