- 横浜市トップページ

- くらし・手続き

- 戸籍・税・保険

- 税金

- 横浜市の市税

- 固定資産税(土地・家屋)・都市計画税

- 固定資産税(土地・家屋)・都市計画税(詳細)

- 固定資産の価格の決め方

ここから本文です。

固定資産の価格の決め方

最終更新日 2026年4月8日

固定資産の価格は、総務大臣が定めた「固定資産評価基準」に基づいて評価され、市長がその価格を決定し、固定資産課税台帳に登録します。

土地・家屋の価格は3年ごとに見直すこととされ、これを評価替えといいます。最近の評価替えは、令和6年度に行いました。

土地・家屋の価格は、原則として、評価替え年度の翌年度及び翌々年度は据え置かれます。ただし、土地については、地目の変換や分合筆等があった場合、あるいは地価の著しい下落があった場合、また、家屋については、増改築や一部取り壊し等があった場合に限り、例外的に価格の見直しを行います。

事業用の資産である償却資産の評価については、毎年1月1日現在の状況を1月31日までに申告していただき、それに基づいて、毎年度、価格を算出することとされています。

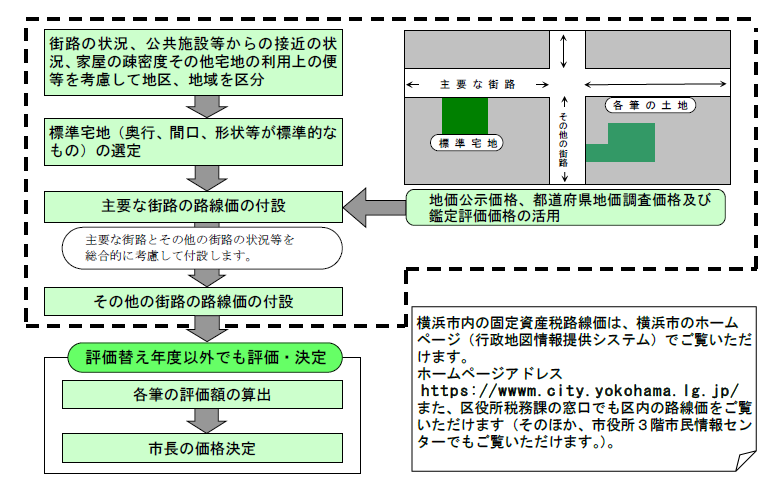

土地の価格は、「固定資産評価基準」に基づき、売買実例価額を基に算定した正常売買価格を基礎として求めます。ただし、宅地及び宅地に比準する土地の価格については、平成6年度の評価替えから地価公示価格の7割を目途に評価の均衡化・適正化を図っており、令和6年度評価替えにおいても引き続き評価の均衡化・適正化を推進しています。

宅地の評価方法

家屋の評価は「固定資産評価基準」で再建築価額を基準とした方法で行うこととされています。

これは、評価する家屋と同様の家屋を新築した場合に必要とされる建築費(再建築価額)を基礎に新築時からの経過年数に応じた減価率(経年減点補正率)を乗じて価格を求める方法です。

具体的な価格の求め方は次のとおりです。

- 新増築家屋の評価

新増築家屋の場合は、屋根、外壁、各部屋の内装等に使われている資材や設備の状況を実地調査し(注1)、それらの資材について「固定資産評価基準」に定める単価を適用して再建築価額を求めます。求めた再建築価額に1年分の時の経過による減価率(経年減点補正率)を乗じて価格を算出します(注2)。

(注1)調査員(区役所税務課家屋担当職員)が訪問して家屋の実地調査に伺います。

(注2)新築家屋は、新築した年の翌年度から課税されます。

- 新増築以外の家屋(既存家屋)

新増築以外の家屋は3年ごとの評価替えの年度に価格の見直しをします。見直し後の価格は、3年間の建築物価の動向等を考慮して定められた補正率(再建築費評点補正率といい、令和6年度の評価替えでは固定資産評価基準により木造家屋1.11、非木造家屋1.07と示されました。)を適用して新たに再建築価額を求め、求めた再建築価額に新築時からの経過年数に応じた経年減点補正率を乗じて求めます。その後、見直し後の価格と見直し前の価格とを比較して、いずれか低い価格に決定します。

新築又は増改築された家屋は、完成の翌年度から固定資産税・都市計画税の課税の対象になります。

これらの税額の基礎となる評価額を算出するために、地方税法に基づき、調査員(区役所税務課家屋担当職員)が訪問して家屋の調査を行います。

具体的には、屋根や外壁、各部屋の内装及び建築設備等の状況を調査させていただきます。

調査に伺う際は、事前に連絡のうえ、調査の日程を調整させていただきますので、ご理解・ご協力をお願いいたします。

なお、調査員は調査の際「徴税吏員証」及び「固定資産評価補助員証」を携帯しています。

問合せ先

ご不明な点がある場合は、各区役所にお問合せください。

| 区役所 | 土地担当 窓口番号・電話番号 | 家屋担当 窓口番号・電話番号 | メールアドレス |

|---|---|---|---|

| 青葉区 | 青葉区役所3階51番 045-978-2248 | 青葉区役所3階50番 045-978-2254 | ao-zeimu@city.yokohama.lg.jp |

| 旭区 | 旭区役所本館2階29番 045-954-6047 | 旭区役所本館2階29番 045-954-6053 | as-zeimu@city.yokohama.lg.jp |

| 泉区 | 泉区役所3階302番 045-800-2361 | 泉区役所3階302番 045-800-2365 | iz-zeimu@city.yokohama.lg.jp |

| 磯子区 | 磯子区役所3階36番 045-750-2361 | 磯子区役所3階36番 045-750-2365 | is-zeimu@city.yokohama.lg.jp |

| 神奈川区 | 神奈川区役所本館3階323番 045-411-7053 | 神奈川区役所本館3階322番 045-411-7054 | kg-zeimu@city.yokohama.lg.jp |

| 金沢区 | 金沢区役所3階302番 045-788-7749 | 金沢区役所3階301番 045-788-7754 | kz-zeimu@city.yokohama.lg.jp |

| 港南区 | 港南区役所3階32番 045-847-8360 | 港南区役所3階32番 045-847-8365 | kn-zeimu@city.yokohama.lg.jp |

| 港北区 | 港北区役所3階35番 045-540-2275 | 港北区役所3階34番 045-540-2281 | ko-zeimu@city.yokohama.lg.jp |

| 栄区 | 栄区役所本館3階32番 045-894-8361 | 栄区役所本館3階33番 045-894-8365 | sa-zeimu@city.yokohama.lg.jp |

| 瀬谷区 | 瀬谷区役所3階31番 045-367-5661 | 瀬谷区役所3階31番 045-367-5665 | se-zeimu@city.yokohama.lg.jp |

| 都筑区 | 都筑区役所3階32番 045-948-2265 | 都筑区役所3階33番 045-948-2271 | tz-zeimu@city.yokohama.lg.jp |

| 鶴見区 | 鶴見区役所4階5番 045-510-1727 | 鶴見区役所4階6番 045-510-1730 | tr-zeimu@city.yokohama.lg.jp |

| 戸塚区 | 戸塚区役所7階73番 045-866-8361 | 戸塚区役所7階73番 045-866-8368 | to-zeimu@city.yokohama.lg.jp |

| 中区 | 中区役所本館4階45番 045-224-8201 | 中区役所本館4階44番 045-224-8204 | na-zeimu@city.yokohama.lg.jp |

| 西区 | 西区役所4階43番 045-320-8349 | 西区役所4階43番 045-320-8354 | ni-zeimu@city.yokohama.lg.jp |

| 保土ケ谷区 | 保土ケ谷区役所本館2階28番 045-334-6250 | 保土ケ谷区役所本館2階28番 045-334-6254 | ho-zeimu@city.yokohama.lg.jp |

| 緑区 | 緑区役所3階34番 045-930-2268 | 緑区役所3階34番 045-930-2274 | md-zeimu@city.yokohama.lg.jp |

| 南区 | 南区役所3階31番 045-341-1161 | 南区役所3階31番 045-341-1163 | mn-zeimu@city.yokohama.lg.jp |

このページへのお問合せ

総務局主税部固定資産税課土地担当

電話:045-671-2258

電話:045-671-2258

ファクス:045-641-2775

総務局主税部固定資産税課家屋担当

電話:045-671-2260

電話:045-671-2260

ファクス:045-641-2775

ページID:769-403-672