ここから本文です。

財政用語集

最終更新日 2026年4月9日

財政広報をより分かりやすくご覧いただくため、「あれ?これどういう意味?」な難解な財政用語を、わかりやすく解説します。

あ行

一般会計(いっぱんかいけい)

福祉、医療、教育や道路・公園の整備など基礎的な行政サービスを行う会計。

市税は主にこの一般会計に使われる。

- 令和8年度一般会計予算額

2兆993億円(当初予算)

関連用語

一般会計が対応する借入金残高(いっぱんかいけいがたいおうするかりいれきんざんだか)

一般会計の市債残高に加え、特別会計・公営企業会計の市債残高・外郭団体借入金残高のうち、各会計の事業収入等で返済する分以外(=市税等で返済する分)のこと。

<一般会計が対応する借入金残高に含むもの>

- 一般会計市債残高

- 特別会計・公営企業会計の市債残高のうち、国の基準や社会情勢の変化等の事情により、市税で返済するものとして、一般会計から返済のためのお金を繰り出す必要のあるもの

- 外郭団体の借入金残高のうち、市が後で買い取る約束で、土地を取得したり道路や建物などの施設をつくるために借り入れたもの

- 令和6年度末時点の一般会計が対応する借入金残高

2兆9,492億円

一般財源(いっぱんざいげん)

市が自由に使いみちを決められる収入のこと。

主なものは、市税などがある。

関連用語

か行

- 基金(ききん)

- 義務的経費(ぎむてきけいひ)

- 繰出金(くりだしきん)

- 経常収支比率(けいじょうしゅうしひりつ)

- 県支出金(けんししゅつきん)

- 県税交付金(けんぜいこうふきん)

- 健全化判断比率(けんぜんかはんだんひりつ)

- 公営企業会計(こうえいきぎょうかいけい)

- 公債費(こうさいひ)

- 国庫支出金(こっこししゅつきん)

基金(ききん)

自治体の貯蓄のこと。それぞれ目的をもって、積立・取崩を行っている。

設置するには、条例に定めることが必要である。

<基金の主なもの>

- 財政調整基金

年度間の財源の不均衡を調整するために設定している基金。

経済事情の変動で財源が不足する場合や、災害、大規模な建設事業の経費、その他やむを得ない理由により生じた経費などの財源として活用する。 - 減債基金

将来の地方債(市債)の償還等に備えて設置される基金。 - その他の基金

特定目的基金と呼ばれる。それぞれ目的を定めている。

義務的経費(ぎむてきけいひ)

一般会計の歳出のうち、「人件費」、「扶助費」、「公債費」の3つを合わせた費用。

毎年必ず支出が必要となる、固定的な経費を言う。

関連用語

繰出金(くりだしきん)

一般会計から、一定のルールにより特別会計・公営企業会計に支出する経費のこと。

歳出の「性質別」分類の項目の1つ。

経常収支比率(けいじょうしゅうしひりつ)

人件費、扶助費、公債費などの「経常的にかかる経費」に、毎年度「経常的に収入が見込まれる一般財源」(市税、普通交付税及び地方譲与税など)がどの程度充当されているかを表す指標。

比率が高いほど、「経常的に収入が見込まれる一般財源」が「経常的にかかる経費」に使われていることになり、経常的にかかる経費以外(例えば施設等整備費など)に使えるお金が少ない状態(財政が硬直している状況)であるといえる。

- 令和6年度決算

99.0%

経常収支比率が100%を超えると、「経常的にかかる経費」を「経常的に収入が見込まれる一般財源」で賄えていないこととなる(≒基金の取り崩しなど、臨時財源で対応している)。

全国的に、扶助費の増加などにより、増加傾向にある。

県支出金(けんししゅつきん)

法令の規定や県の施策上の必要性等に基づいた特定の事業に対して、県から使いみちを指定して交付されるお金。

負担金、委託費、特定の施策の奨励又は財政援助のための補助金などがある。

県税交付金(けんぜいこうふきん)

県税として徴収される税の一部が、法律に基づき市町村に交付されるもの。

「地方消費税交付金」、「環境性能割交付金」、「軽油引取税交付金」、「利子割交付金」、「配当割交付金」などがある。

健全化判断比率(けんぜんかはんだんひりつ)

平成19年に制定された「地方公共団体の財政の健全化に関する法律」に基づき、毎年度の決算ごとに算定・公表が義務付けられている財政指標である。

以下の4つの指標がある。

- 実質赤字比率

1年間の収入総額に対する、一般会計などの赤字の割合。

数字が無い場合は、赤字の会計が無いことを示す。 - 連結実質赤字比率

1年間の収入総額に対する、全会計の赤字の割合。

数字が無い場合は、赤字の会計が無いことを示す。 - 実質公債費比率

1年間の収入総額に対する、1年間で支払った借入金返済額などの割合。

数字が小さいほど借入金返済の負担が少ない。 - 将来負担比率

1年間の収入総額に対する、将来市が支払う借入金返済額などの割合。

数字が小さいほど将来の負担が少ない。

いずれかの指標が、早期健全化基準に達すると「早期健全化団体」となり、財政健全化計画の策定・公表などの義務が発生する。

いずれかの指標が、財政再生基準に達すると「財政再生団体」となり、財政再生計画の策定・公表などが義務付けられたり、原則地方債が発行できなくなったりする。

- 令和6年度決算

- 実質公債費比率

9.2% - 将来負担比率

114.9% - 実質赤字比率と連結実質赤字比率

該当なし

- 実質公債費比率

関連用語

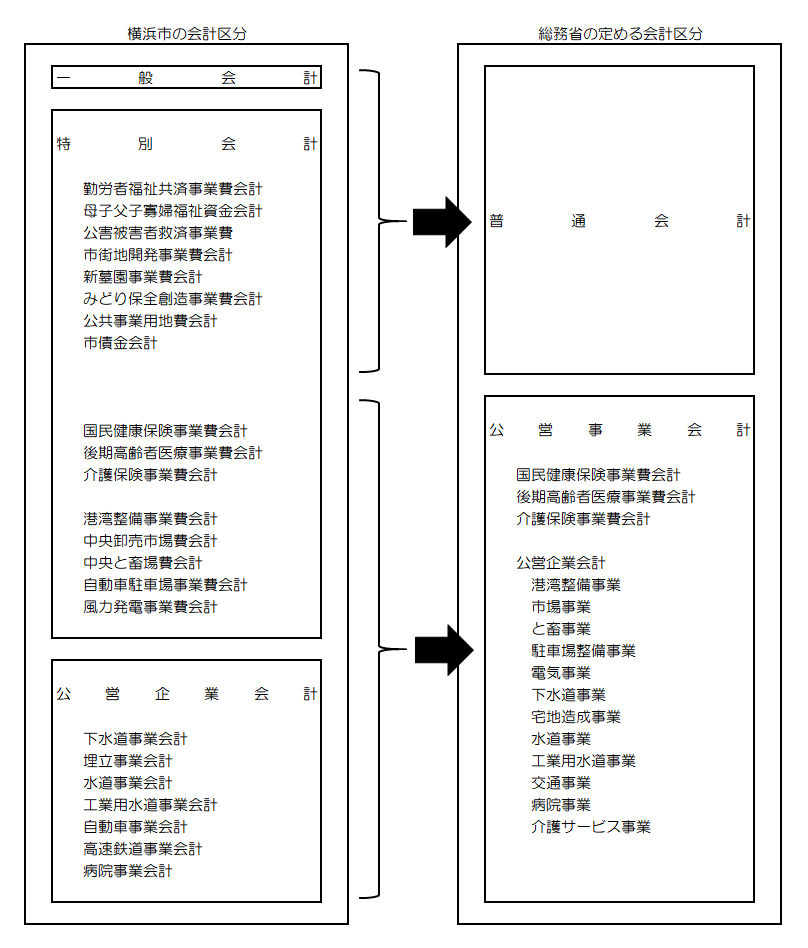

公営企業会計(こうえいきぎょうかいけい)

地下鉄、バス、水道、病院など、民間企業と同じように、事業運営に伴う収入を財源として経営している会計。

横浜市には、7の公営企業会計がある。

- 下水道事業会計

- 埋立事業会計

- 水道事業会計

- 工業用水道事業会計

- 自動車事業会計

- 高速鉄道事業会計

- 病院事業会計

公債費(こうさいひ)

自治体が行う借金である地方債(横浜市では市債)の返済等に要するお金。

元金と利子、市債発行や返済にかかる手数料等も含まれる。

歳出の性質別分類の項目の1つ。

国庫支出金(こっこししゅつきん)

国と地方公共団体の経費負担の考えに基づき、国から使いみちを指定して交付されるお金。

負担金、委託費、特定の施策の奨励又は財政援助のための補助金などがある。

さ行

- 財政責任条例(ざいせいせきにんじょうれい)

- 債務負担行為(さいむふたんこうい)

- さらなる赤字地方債(コロナ対策)(さらなるあかじちほうさい(ころなたいさく))

- 資金不足比率(しきんふそくひりつ)

- 市債(しさい)

- 施設等整備費(しせつとうせいびひ)

- 実質公債費比率(じっしつこうさいひひりつ)

- 将来負担比率(しょうらいふたんひりつ)

- 人件費(じんけんひ)

財政責任条例(ざいせいせきにんじょうれい)

正式名称は「横浜市将来にわたる責任ある財政運営の推進に関する条例」であり、平成26年6月に公布・施行された。

将来にわたる責任ある財政運営の推進を目的として、市の財政運営に関する基本原則や、市長・議会・市民の責務のほか、財政運営に必要な事項を定めたものであり、これにより、必要な施策の推進と財政の健全性の維持との両立を図ることとしている。

関連リンク

横浜市将来にわたる責任ある財政運営の推進に関する条例(外部サイト)

債務負担行為(さいむふたんこうい)

工期が複数年度にわたる場合など、翌年度以降にも支出を行う必要がある事業について契約締結(債務負担)をするためなどに、予算として議会の議決を経るもの。

「会計年度独立の原則」の例外の1つ。

債務負担行為の設定については、事項、期間、限度額を予算として定める必要がある。

さらなる赤字地方債(コロナ対策)(さらなるあかじちほうさい(ころなたいさく))

新型コロナウイルス感染症の影響による大幅な税収減等により市民生活や市内経済に支障が生じないよう、追加で活用することとした市債のこと。

| 令和2年度 | 令和3年度 | 2か年 | |

|---|---|---|---|

| 減収補填債 | 69 | - | 69 |

| 猶予特例債 | 31 | - | 31 |

| 臨時財政対策債 | 81 | 279 | 360 |

合計 | 181 | 279 | 460 |

注…各項目で四捨五入しているため、合計と一致しません。

関連用語

資金不足比率(しきんふそくひりつ)

平成19年に制定された「地方公共団体の財政の健全化に関する法律」に基づき、毎年度の決算ごとに算定・公表が義務付けられている財政指標である。

公営企業ごとの1年間の事業規模に対する、資金の不足額の割合を計算したものである。

比率が経営健全化基準(20%)に達すると、経営健全化計画の策定・公表などの義務が生じる。

- 令和6年度決算

横浜市該当なし

関連用語

市債(しさい)

横浜市の借入金のこと。地方自治体の借入金を「地方債」といい、その別称である。

「歳入予算」の1つ。

長期間にわたって使われる道路や公園など、公共施設の整備や保全・更新の事業のために借り入れるお金。

- 令和8年度一般会計市債発行額

1,305億円(当初予算)

関連用語

- 一般会計が対応する借入金残高(いっぱんかいけいがたいおうするかりいれきんざんだか)

- さらなる赤字地方債(コロナ対策)(さらなるあかじちほうさい(ころなたいさく))

- 横浜方式のプライマリーバランス(よこはまほうしきのぷらいまりーばらんす)

- 臨時財政対策債(りんじざいせいたいさくさい)

施設等整備費(しせつとうせいびひ)

市民利用施設・道路・公園などの整備や維持修繕、耐震化などに必要な費用のこと。

市債を活用できる事業が多い。

歳出の性質別分類の項目の1つ。

実質公債費比率(じっしつこうさいひひりつ)

1年間の収入総額に対する、1年間で支払った借入金返済額などの割合。

数字が小さいほど借入金返済の負担が少ない。

関連用語

関連リンク

将来負担比率(しょうらいふたんひりつ)

1年間の収入総額に対する、将来市が支払う借入金返済額などの割合。

数字が小さいほど将来の負担が少ない。

関連用語

関連リンク

人件費(じんけんひ)

職員の給料や、退職金などを合計したもの。

歳出の性質別分類の項目の1つで、義務的経費の1つでもある。

関連用語

た行

地方交付税(ちほうこうふぜい)

地域ごとの状況の違いによって生じる地方税収の差などを調整するために、国税のうち、所得税、法人税、酒税、消費税、たばこ税それぞれの一定割合の額を、国から財源が足りない地方公共団体に交付するもの。

一定の算定により交付される「普通交付税」と、災害その他、特別の財政需要に応じて交付される「特別交付税」がある。

関連用語

地方譲与税(ちほうじょうよぜい)

本来地方税となるべき税源を、国が国税として徴収したのち、地方公共団体に対して交付するもの。

「地方揮発油譲与税」、「自動車重量譲与税」などがある。

31年度から、新たに「森林環境譲与税」が加わった。

地方特例交付金(ちほうとくれいこうふきん)

減税などの国の施策によって、地方税が減収になった分などを補うため、国から交付されるもの。

特別会計(とくべつかいけい)

特定の事業を特定の収入によって行い、その収支を明確にするために一般会計から独立させた会計。

横浜市には、16の特別会計がある。

- 国民健康保険事業費会計

- 介護保険事業費会計

- 後期高齢者医療事業費会計

- 港湾整備事業費会計

- 中央卸売市場費会計

- 中央と畜場費会計

- 母子父子寡婦福祉資金会計

- 勤労者福祉共済事業費会計

- 公害被害者救済事業費会計

- 市街地開発事業費会計

- 自動車駐車場事業費会計

- 新墓園事業費会計

- 風力発電事業費会計

- みどり保全創造事業費会計

- 公共事業用地費会計

- 市債金会計

特定財源(とくていざいげん)

使いみちがあらかじめ決められている収入のこと。主なものは、特定の事業に対して国から使いみちを指定して交付される国庫支出金や、市営住宅や市の施設の使用料などがある。

関連用語

な行

は行

扶助費(ふじょひ)

児童手当、生活保護、保育所・幼稚園などの運営、医療費の援助など、主に福祉や医療に必要な費用のこと。

子ども・子育て支援の取組を進めていく必要があることや、超高齢社会の進展による影響などにより、全国的に増加傾向になっている。

歳出の性質別分類の項目の1つで、義務的経費の1つでもある。

関連用語

普通会計(ふつうかいけい)

総務省の定める会計区分のひとつ。

一般会計、特別会計など各会計で経理する事業の範囲が自治体ごとに異なっているため、自治体間の比較ができるよう統一的な基準で整理されている区分である。

普通会計

補正予算(ほせいよさん)

当初予算の成立後、年度の途中に起こった災害の発生や法改正などに対応するため、当初予算を増額または減額する予算のこと。

市会の議決を経て決められるものだが、緊急の場合で市会を招集することができない場合、市長の専決処分により補正予算を編成する場合もある。

ま行

や行

予備費(よびひ)

景気の変動や、突発的な災害など、前もって予見し難い事態による予算の不足に充てるための経費。

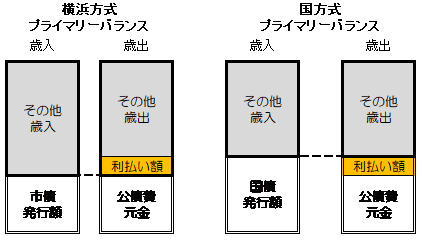

横浜方式のプライマリーバランス(PB)(よこはまほうしきのぷらいまりーばらんす)

市債発行額をその年度の公債費元金(公債費のうち、元金部分)の範囲に抑える考え方。

返済する金額以上に新たな借入をしないことで、市債残高を増やさないようにすることができる、市債活用の考え方である。

つまり、公債費元金以外の支出は、市税収入などで賄っているという考え方でもある。

プライマリーバランス

市債発行額<公債費元金の状態を「横浜方式PB黒字」

市債発行額=公債費元金の状態を「横浜方式PB均衡」

市債発行額>公債費元金の状態を「横浜方式PB赤字」 という。

国にもプライマリーバランスの考え方があるが、国方式のPBは「公債費元金+利払い額」の範囲で国債を発行する考え方であるため、利払い額分だけ国債残高が増えることとなる。

横浜方式のPBは市債残高が増えないようにしている分、国のPBよりも厳しい基準と言える。

ら行

臨時財政対策債(りんじざいせいたいさくさい)

国が地方交付税として交付するお金で足りない分を、地方公共団体が代わりに借り入れる地方債のこと(平成13年度~)。

つまり、本来あるべき地方交付税の一部を、地方債を発行することによって賄っていることになる。

このため、返済のためのお金は、将来の地方交付税の計算に加算されて交付されることになっている。

関連用語

わ行

参考リンク

このページへのお問合せ

ページID:689-305-572