ここから本文です。

令和6年度(令和5年分)市民税・県民税の申告について

最終更新日 2024年1月9日

市民税・県民税申告書の提出について

令和6年度市民税・県民税申告書は、2月9日に発送する予定です。

混雑緩和と感染症対策のため、可能な限り郵送での提出にご協力ください。

なお、以下の方々もご申告が必要ですので、ご提出ください。

・収入が無かった(無収入)

・収入が遺族年金、障害年金、雇用保険、生活保護のみ

※どなたかの扶養でも、今回申告書が届いた方は、お問い合わせ先までその旨をご連絡ください。

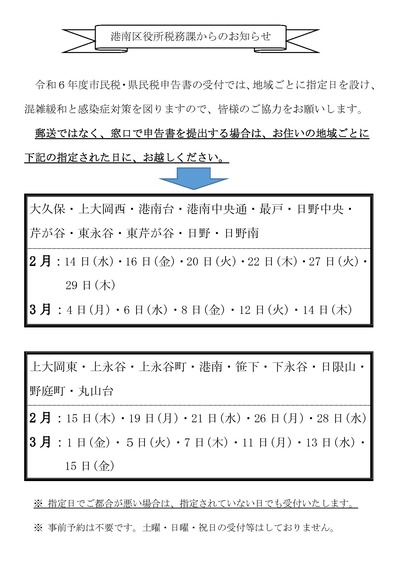

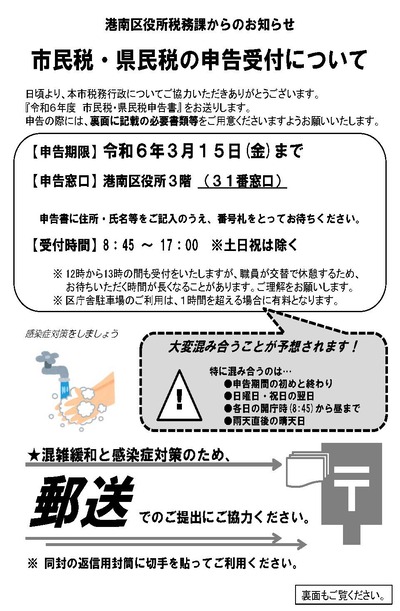

お住いの地域ごとの指定日と、申告のご案内について

令和6年度市民税・県民税申告書の窓口受付は、混雑の緩和による感染防止を目的とし

お住いの地域ごとに指定日を設け、可能な限り指定日にご来庁をお願いしております。

※郵便についての指定日はありません

申告のご案内も掲載しておりますので、併せてご確認ください。

指定日一覧

申告のご案内

申告案内チラシの表面

申告案内チラシの裏面

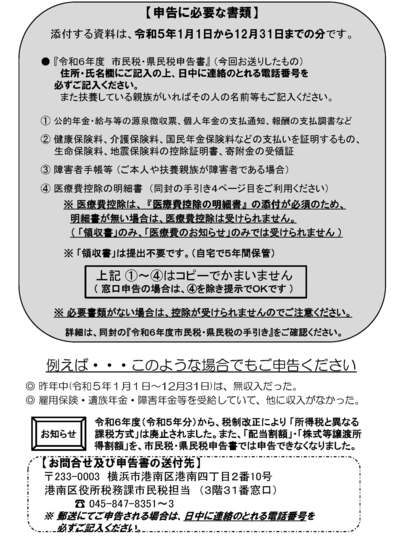

医療費控除の申告添付書類について

「医療費控除の明細書」の添付が必須です(添付がなければ適用できません)

医療費控除の申告は、医療費控除の明細書の添付が必須となっています。

医療費の領収書や保険組合が発行する医療費通知のみで、申告することはできません。

→ 医療費控除の明細書が無い場合は、医療費控除の適用はできません。

(補足)

※各保険組合が発行する医療費通知で一部記入を省略することができますが、医療費控除の明細書の作成は必要です。

※市民税・県民税の申告の手引きにも「医療費控除の明細書」は印字されておりますので、切り離してご活用ください。

※明細書作成時に活用した医療費の領収書等は、ご自宅等で5年間保存する必要があります。

平成29年度の税制改正により、平成29年分の申告から医療費の領収書ではなく「医療費控除の明細書」の添付が必須となっております。

ただし、経過措置として所得税の確定申告(平成29年分から令和元年分まで)、市民税・県民税申告書(平成30年度から令和2年度まで)は、「医療費の領収書」の添付又は提示でも医療費控除を申告することができました。

経過措置は、令和2年分の申告から適用されていないため、医療費控除の明細書が必要です。

このページへのお問合せ

ページID:362-999-549