- 横浜市トップページ

- くらし・手続き

- 戸籍・税・保険

- 税金

- 横浜市の市税

- 個人の市民税・県民税

- 個人住民税に関する税制改正について

- 個人住民税に関する税制改正について平成19年度から平成22年度実施分

ここから本文です。

個人住民税に関する税制改正について平成19年度から平成22年度実施分

最終更新日 2020年9月17日

平成22年度から実施される個人住民税の税制改正の内容は次の通りです。

![]() 個人住民税における住宅ローン控除の適用対象者が拡大され、区役所への申告が不要になりました

個人住民税における住宅ローン控除の適用対象者が拡大され、区役所への申告が不要になりました![]() 上場株式等の配当所得と上場株式等の譲渡損失との間での損益通算ができるようになりました

上場株式等の配当所得と上場株式等の譲渡損失との間での損益通算ができるようになりました![]() 65歳未満の公的年金等受給者の方は、公的年金等に係る所得に係る個人住民税についても原則として給与から特別徴収することになりました

65歳未満の公的年金等受給者の方は、公的年金等に係る所得に係る個人住民税についても原則として給与から特別徴収することになりました

個人住民税における住宅ローン控除の適用対象者が拡大され、区役所への申告が不要になりました

個人住民税の住宅ローン控除の適用対象者が拡大され、平成21年から平成25年までに入居し、平成21年分以後の所得税において住宅ローン控除を受ける方も、個人住民税の住宅ローン控除を受けられることになりました。

合わせて、個人住民税における住宅ローン控除は、個人が市区町村に住宅借入金等特別税額控除申告書を提出せずに受けられることとなりました。

【住民税の住宅ローン控除概要】

(1)【対象となる方】

所得税で住宅ローン控除の適用を受けていて、かつ、所得税において住宅ローン控除可能額が控除しきれなかった方のうち、

・平成11年から平成18年までの入居者

・平成21年から平成25年までの入居者

※平成19年と平成20年の入居者は、所得税の住宅ローン控除の適用は受けられますが、個人住民税の住宅ローン控除の適用は受けられません。

なお、平成19年と平成20年の入居者は、所得税では、住宅ローン控除を受ける最初の年に、控除率を引き下げて控除期間を10年から15年に延長する方式を選択できる特例が設けられています。

(2)【控除される額】

次のいずれか小さい額が住民税から控除されます。

・所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

・所得税の課税総所得金額等の額に5%を乗じて得た金額(上限97,500円)

(3)【適用方法】

勤務先の年末調整や、税務署の所得税確定申告の内容から、区役所で住民税の住宅ローン控除額を決定し、適用します。

これまで必要だった区役所への住宅借入金等特別税額控除申告書の提出は不要になります。

◎旧制度の住宅ローン控除の適用について

所得税について、次の条件に当てはまる方は、「住宅借入金等特別税額控除申告書」で申告されると控除額が多くなる可能性があります。

・課税山林所得金額がある方

・変動所得・臨時所得を有し、平均課税の適用を受ける方

・課税総所得金額のほかに課税退職所得金額などがある方

平成11年から平成18年までに入居された方が、申告を行った場合、旧制度の住宅ローン控除の適用を受けることができます。

上場株式等の配当所得と上場株式等の譲渡損失との間での損益通算ができるようになりました

平成21年1月1日以後に支払いを受けるべき上場株式等の配当を有する場合において、その配当所得の課税方法について、確定申告の際に「総合課税」もしくは「申告分離課税」を選択できるようになりました。

申告分離課税を選択した場合には、配当控除は適用されませんが、上場株式等に係る譲渡損失との間で損益通算を行うことが可能となりました。

※上場株式等の配当等に係る配当所得の申告不要の特例を適用し、配当所得を申告しないことも可能です。

※申告をした場合は、扶養控除等の判定に使用する合計所得金額に配当所得が含まれます。

65歳未満の公的年金等受給者の方は、公的年金等に係る所得に係る個人住民税についても原則として給与から特別徴収することになりました

65歳未満の公的年金等受給者で給与所得を有する方は、公的年金等に係る所得に係る個人住民税額についても原則として給与から特別徴収(引き落とし)することになりました。

※申告により、普通徴収(納付書や口座振替)でご納付いただくことも可能です。

平成21年度から実施される個人住民税の税制改正の内容は次の通りです。

![]() 「緑豊かなまち横浜」の未来のために「横浜みどり税」を実施します

「緑豊かなまち横浜」の未来のために「横浜みどり税」を実施します![]() 個人住民税の公的年金からの特別徴収が平成21年10月から始まります

個人住民税の公的年金からの特別徴収が平成21年10月から始まります![]() 住民税における寄附金税制が抜本的に拡充されました

住民税における寄附金税制が抜本的に拡充されました

「緑豊かなまち横浜」の未来のために「横浜みどり税」を実施します。

横浜市では、市域の緑の減少に歯止めをかけ、緑豊かなまち横浜を次世代に継承するために、「樹林地を守る」「農地を守る」「緑をつくる」の3つの分野からなる横浜みどりアップ計画の新規・拡充施策に取り組みます。

樹林地や農地の多くが私有地であることから、所有者による緑地の保有を支援し、相続等やむを得ない場合には買い取るとともに、市街地の緑化等を進めます。これらの施策を継続して実施していくためには、多くの費用が必要であり、安定的な財源を確保するために、平成21年度から「横浜みどり税」を実施します。

横浜みどり税は、個人市民税と法人市民税の、均等割に上乗せする形で行われます。

【横浜みどり税、個人市民税部分の概要】

※詳しくは横浜みどり税のページ

(1)【実施時期】平成21年度から5年間

(2)【課税の方法】

個人市民税の均等割に年間900円(月75円)を上乗せ(平成21年度分から平成25年度分まで)

| 平成20年度 | 平成21年度 | |

|---|---|---|

| 均等割 | 3,000円 | 3,900円 |

※所得が一定金額以下で市民税均等割が課税されない方を除きます。

個人住民税の公的年金からの特別徴収が平成21年10月から始まります

平成21年10月から、地方税法の改正に伴い、65歳以上で公的年金を受給されている方の個人住民税(市民税・県民税)は、年6回の年金給付の際に差し引いて徴収(特別徴収)されることとなります。

この制度は、年金受給者が金融機関等に足を運び納税する手間を省くとともに、市町村における徴収の効率化を図るために実施するものです。

【年金特徴の概要】

(1)【対象となる方】

平成21年4月1日現在で

・年齢が65歳以上の公的年金受給者で、個人住民税の納税義務のある方で、

かつ

・年額18万円以上の老齢基礎年金又は老齢年金、退職年金等を受給している方

(2)【対象となる税額】

厚生年金、共済年金、企業年金などを含む全ての公的年金等に係る所得額に応じた税額が特別徴収の対象となります。

ただし、その税額は、老齢基礎年金又は老齢年金、退職年金等から特別徴収されます。

(3)【実施時期】

平成21年10月支給分の年金から

(4)【税額の通知】

特別徴収される税額等は、その年の6月に1月1日現在の住所地の区役所から送付する税額決定通知書によってお知らせします。

- 個人住民税の公的年金からの特別徴収制度では、受給者が支払うべき個人住民税を社会保険庁などの「年金保険者」が市町村へ直接納入し、受給者には、年金から個人住民税を差し引いた差額が支払われることとなります。

- 特別徴収の開始は、平成21年10月支給分の年金からとなります。そのため、21年度の税額の半分については、平成21年6月及び8月に普通徴収(納付書により支払う方法)により納税していただくことになります。

- 年金所得以外の所得に係る個人住民税及び対象とならない方の個人住民税については、従来どおりの方法によりお支払いいただくことになります。

「公的年金からの特別徴収」についてのQ&A

・納税方法はどのように変わりますか?

・どんな人が対象ですか?

・制度が変更になって税負担は増えますか?

・年金以外の所得がある場合は、どのように納税しますか?

Q1

納税方法はどのように変わりますか?

A1

公的年金(老齢基礎年金等)を受給されていて、個人住民税の納税義務がある65歳以上の人は、現在、銀行などに出向き、納付書により窓口で個人住民税をお支払いいただくか、口座振替により納付いただいていますが(普通徴収)、今回の制度導入により、個人住民税は、年6回の年金給付の際に差し引いて徴収(特別徴収)されることとなります。なお、口座振替による納付を選択することはできません。

※障害年金・遺族年金からは特別徴収されません。

Q2

どんな人が対象ですか?

A2

介護保険料が年金から特別徴収される人(当該年度の4月1日に公的年金を受給している65歳以上の人)が対象です。ただし次のような人は対象となりません。

(1)老齢基礎年金等の金額が年間18万円未満の人

(2)老齢基礎年金等から所得税、介護保険料、後期高齢者医療保険料を差し引いた金額が個人住民税額を下回る人

※前年の所得に対して個人住民税の計算をした結果、納税額が発生しなかった人は、年金からの個人住民税の特別徴収はありません。

※特別徴収税額の変更があった場合や市外への転出等により介護保険料の特別徴収が停止された場合は、個人住民税の特別徴収は停止され普通徴収による納付に切り替わります。

Q3

制度が変更になって税負担は増えますか?

A3

この制度は、個人住民税の支払い方法を変更するものであり、これにより新たな税負担は生じません(ただし、横浜みどり税の実施分900円を除く)。

Q4

年金以外の所得がある場合は、どのように納税しますか?

A4

年金以外の所得(不動産や給与等)に対する個人住民税は、年金からは特別徴収されませんので、従来どおりの方法(普通徴収、給与からの特別徴収)により納付いただくことになります。

なお21年度はこの制度が導入される特別徴収開始年度になるので、6月、8月の2期分は普通徴収となり、10月以降から特別徴収に切り替わります。

特別徴収開始年度と2年目以降とでは徴収方法が若干変わります。

例)年金に係る年税額が51,800円の場合(1、2年目とも同額とします)

※年金収入250万のみの65歳以上の人で、控除対象配偶者がある場合

| 徴収の方法 | 普通徴収(自分で納付) | |||

|---|---|---|---|---|

| 月 | 6月 | 8月 | 10月 | 1月 |

| 税額 | 15,800円 | 12,000円 | 12,000円 | 12,000円 |

◎普通徴収の場合は、1,000円未満の端数は、最初の納期にまとめて徴収します。

| 徴収の方法 | 普通徴収(自分で納付) | 特別徴収(年金からの特別徴収) | |||

|---|---|---|---|---|---|

| 月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額 | 年税額の4分の1 | 年税額の4分の1 | 年税額の6分の1 | 年税額の6分の1 | 年税額の6分の1 |

| 13,900円 | 12,000円 | 8,700円 | 8,600円 | 8,600円 | |

◎特別徴収が始まる年は、6月と8月に年税額の4分の1ずつを普通徴収(納付書又は口座振替により納付)します。

(6月上旬に、6月と8月に納付する際に使う納付書と、10月以降の特別徴収税額の通知を郵送します。)

◎10月、12月、2月に支給される年金から年税額の6分の1ずつを特別徴収します。

◎特別徴収の場合は、100円未満の端数は、最初の納期(10月)にまとめて徴収します。

| 徴収方法 | 特別徴収(仮徴収) | 特別徴収(本徴収) | ||||

|---|---|---|---|---|---|---|

| 月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額 | 前年の10月からその翌年の3月までに徴収した額の3分の1 | 前年の10月からその翌年の3月までに徴収した額の3分の1 | 前年の10月からその翌年の3月までに徴収した額の3分の1 | 年税額から仮徴収分を差し引いた額の3分の1 | 年税額から仮徴収分を差し引いた額の3分の1 | 年税額から仮徴収分を差し引いた額の3分の1 |

| 8,600円 | 8,600円 | 8,600円 | 8,800円 | 8,600円 | 8,600円 | |

◎4月、6月、8月は、前年度の2月の税額と同額を特別徴収します。(仮徴収)

◎10月、12月、2月は年税額から仮徴収分を差し引いた額の3分の1の額をそれぞれ特別徴収します。(本徴収)

◎地方公共団体に対する寄附金控除が大幅に拡充します(いわゆる「ふるさと納税」)

「ふるさと」に貢献したい、「ふるさと」を応援したいという寄附者の思いを活かすことの出来る仕組みを構築するために、

都道府県や市区町村に対する寄附金は、寄附金額から5千円を差し引いた残りの金額について所得割額の概ね1割を限度として所得税と合わせて当該金額相当額を控除することとされました(いわゆる「ふるさと納税」)。

(例)寄附金額40,000円の場合、40,000円-5,000円=35,000円が寄附金控除対象となります。

※以下は寄附金控除についてのご説明になります。横浜市へご寄附いただく方法については「横浜サポーターズ寄附金」をご覧ください。

【地方公共団体への寄附金控除制度のポイント】

(1)寄附金控除の上限額が引き上げられるとともに、適用下限額が引き下げられました。

・上限額 総所得金額等の25% ⇒ 総所得金額等の30%

・適用下限額 10万円 ⇒ 5千円

(2)控除方式がこれまでの所得控除から税額控除に改められました。

(3)寄附の対象は、都道府県・市区町村であれば良いため、出身地や過去の居住地などに限定されません。いずれの都道府県・市区町村に対する寄附金でも控除の対象になります。

(4)平成20年1月1日以後に行われた寄附から適用の対象になります(翌年度分の住民税から控除されます)。

(5)この控除を受けるためには、税務署への確定申告が必要です。

※所得税における寄付金控除は従来と変わりません。

※住民税の寄附金税額控除だけを受けようとする場合は、寄附先から発行された「受領証明書」など寄附を行ったことを証明できる書類を添付の上、

1月1日現在お住まいの区の区役所税務課市民税担当へ「「寄附金税額控除申告書」を提出いただく必要があります。

◎地方公共団体が控除対象となる寄附金を条例で指定できる制度が創設されました

住民税の寄附金控除の対象となるのは、都道府県・市区町村に対する寄附金、住所地の共同募金会または日本赤十字社の支部に対する一定の寄附金に限られていましたが、これらに加え、所得税の寄附金控除の対象となる公益社団・財団法人、社会福祉法人、認定NPO法人等に対する寄附金(ただし、国、政党等に対する寄附金は除きます。)のうちから地方公共団体が条例により指定した寄附金を追加できることになりました。横浜市が寄附金控除の対象として条例指定した寄附金についてはこちらをご覧下さい。

【地方公共団体が条例により指定した寄附金控除制度のポイント】

(1)寄附金控除の上限額が引き上げられるとともに、適用下限額が引き下げられました。

・上限額 総所得金額等の25% ⇒ 総所得金額等の30%

・適用下限額 10万円 ⇒ 5千円

(2)控除方式がこれまでの所得控除から税額控除に改められました。

・都道府県指定寄附金は道府県民税から4%税額控除

・市区町村指定寄附金は市町村民税から6%税額控除

(3)平成20年1月1日以後に行われた寄附から適用の対象になります(翌年度分の住民税から控除されます)。

(4)この控除を受けるためには、税務署への確定申告が必要です。

※所得税における寄付金控除は従来と変わりません。

※住民税の寄附金税額控除だけを受けようとする場合は、寄附先から発行された「受領証明書」など寄附を行ったことを証明できる書類を添付の上、1月1日現在お住まいの区の区役所税務課市民税担当へ「寄附金税額控除申告書」を提出いただく必要があります。

平成20年度から実施される個人住民税の税制改正の内容は次の通りです。

![]() 住民税の住宅借入金等特別税額控除(住宅ローン控除)が創設されました(要申告)

住民税の住宅借入金等特別税額控除(住宅ローン控除)が創設されました(要申告)![]() 平成19年中の所得が大幅に減った方などについて住民税が減額になります(要申告)

平成19年中の所得が大幅に減った方などについて住民税が減額になります(要申告)![]() 地震保険料控除が創設されました

地震保険料控除が創設されました![]() 老年者非課税措置廃止の経過措置がなくなりました

老年者非課税措置廃止の経過措置がなくなりました

住民税の住宅借入金等特別税額控除(住宅ローン控除)が創設されました

税源移譲により所得税が減額になり、所得税から控除できる住宅ローン控除額が減る場合があります。このような場合、税源移譲が無ければ受けられていた控除額との差額を、申告により翌年度の住民税(所得割)から控除できます。

この制度は平成11年から18年末までに入居し、所得税の住宅ローン控除の適用を受けている方に限り適用されます。なお、適用対象の方でも、所得税で控除額を全て使い切っている方は、住民税で控除できる額は0円になります。【住宅ローン控除については、平成22年度から改正されています。⇒新しい制度については、こちら(個人住民税に関する税制改正について)】

この控除を受けるには、毎年3月15日までに(閉庁日の場合は翌開庁日)「市民税・県民税住宅借入金等特別税額控除申告書」の提出が必要です。申告書は各区役所税務課市民税担当にご請求いただくか、下のリンクからダウンロードしてください。

⇒ 申告書、申告書の手引きのダウンロード

⇒ 住宅ローン控除Q&A

平成19年中の所得が大幅に減った方などについて住民税が減額になります

税源移譲により、多くの方は平成19年度の住民税(18年中の所得で計算)が増加し、平成19年分の所得税(19年中の所得で計算)が減少しています。

退職などにより、平成19年中の収入が大幅に減って所得税が課税されなくなった方など、税源移譲による、所得税率の変更による税負担の軽減の影響は受けず、住民税率の変更による税負担の増加の影響のみを受ける方については、申告により平成19年度分の住民税額から、税源移譲により増額となった住民税相当額を減額し、すでに納付済みの場合は還付します(所得変動に伴う減額措置)。

※この措置は、所得税の住宅ローン控除の適用などにより平成19年分の所得税が課税されない場合などは対象になりません。

◎手続き…この適用を受けるためには、平成20年7月1日から平成20年7月31日までの間に「市民税・県民税減額申告書」を

提出する必要があります。

◎申告書…平成20年6月下旬より区役所税務課市民税担当で配付します。申告書(ダウンロード版)

※なお、平成19年及び平成20年の1月1日に横浜在住で、この措置の適用の対象になる可能性がある方については、

6月末頃に「市民税・県民税減額申告書」を個別にお送りします。

◎提出・お問い合わせ先…平成19年1月1日現在の住所地の市区町村(横浜市の場合は区役所税務課市民税担当)。

所得変動に伴う減額措置の適用条件((1)と(2)のいずれにも該当する場合に適用されます。)

(1)平成19年度の個人住民税の課税所得金額(申告分離課税分を除く) > 所得税との人的控除額の差の合計額

(2)平成20年度の個人住民税の課税所得金額(申告分離課税分を含む) ≦ 所得税との人的控除額の差の合計額

※課税所得金額 = 収入金額 - 必要経費(給与所得は給与所得控除)- 所得控除

損害保険料控除が廃止され、地震保険料控除が創設されました。地震保険料控除の対象となる保険料の2分の1に相当する金額が控除されます。なお、経過措置として平成18年12月31日までに締結した長期損害保険契約等(地震保険料控除の対象になるものを除く)の保険料等については、従前の損害保険料控除が適用されます(旧長期損害保険料)。

<地震保険料控除額の求め方>

・控除額は下記(1)、(2)の表でそれぞれ計算し合算します。合計額が25,000円を超える場合は25,000円となります。

| 地震保険料の金額 | 控除額 |

|---|---|

| 50,000円まで | 地震保険料の金額×1/2 |

| 50,000円超 | 25,000円 |

| 旧長期損害保険料の金額 | 控除額 |

|---|---|

| 5000円まで | 旧長期損害保険料の金額 |

| 5000円超15,000円まで | 旧長期損害保険料の金額×2分の1+2,500円 |

| 15,000円超 | 10,000円 |

※旧長期損害保険料とは、平成18年12月31日までに契約した損害保険のうち、満期返戻金があり保険期間又は共済期間が10年以上のもので、地震保険料に該当しないものを言います。

※1つの損害保険契約等又は1つの長期損害保険契約等に基づき、地震保険料及び旧長期損害保険料の両方を支払っている場合には、選択により、地震保険料又は旧長期損害保険料のいずれか一方の控除を受けられます。

⇒ 地震保険料とは?

平成18年度から、年齢が65歳以上の方で、前年の所得が125万円以下の場合に適用されていた非課税措置が廃止されました。但し、急激な負担の変化を軽減する経過措置が平成18年度、平成19年度は行われていましたが(平成17年1月1日現在の年齢が65歳以上の方に適用)、平成20年度からは経過措置がなくなり全額課税となります。

⇒ Q&Aはこちら

| 年度 | 税額控除額 |

|---|---|

| 平成18年度 | 所得割の2/3相当額 |

| 平成19年度 | 所得割の1/3相当額 |

| 平成20年度 | 廃止 |

※神奈川県は県民税の超過課税を行っています。平成19年度は老年者非課税措置廃止に伴う経過措置の対象者には超過課税が適用されませんでしたが、平成20年度からはこの経過措置の廃止に伴い、超過課税が適用されます。

【住宅ローン控除については、平成22年度から改正されています。⇒新しい制度については、こちら】

・ 税源移譲で住宅ローン控除分の還付金額は減りますか?

・ 住民税で住宅ローン控除が受けられるケースは?

・ 申告書はどこで入手できますか?

・ 申告書の提出先はどこですか?

・ 申告時に必要なものは何ですか?

・ 毎年申告が必要ですか?

・ 申告書の提出期限はいつですか?

・ 源泉徴収票から対象になるかどうかわかりますか?

・ 申告書を電子申告を使って提出することはできますか?

・ 平成19年以降に入居した場合は対象になるのでしょうか?

・ 申告書を作成したら、住民税での控除額が0円になったのですが?

・ 住民税で受けられる控除はいくらになるでしょう?

・ 控除額は還付になるのですか?

・ 申告書に受付印が欲しいのですが?

Q1

私の平成18年分所得税の住宅ローン控除額は、算出所得税と同額を受けており、差引所得税は無くなり、給与から引かれていた源泉徴収税額は年末調整によって全額還付されています。

税源移譲によって、所得税が減ったことにより、還付金額が減ることになりませんか?

A1

税源移譲により所得税率が変わっているため、源泉徴収税額が減少している場合があります。この場合、例年どおり差引所得税が無くなっても、税源移譲前と比べて源泉徴収税額の還付金額は減少することとなります。

また、税源移譲により所得税額が減少した場合は、所得税で受けられる住宅借入金等特別税額控除額(住宅ローン控除額)が減ってしまう場合があります。この場合は、所得税から控除しきれなかった額を翌年度の市民税・県民税額から控除する仕組みが設けられています(平成18年末までに入居された方が適用の対象となります。)。

Q2

市民税・県民税で住宅借入金等特別税額控除を受けられるケースを教えてください。

A2

平成20年度を例に挙げますと、税源移譲前の税率で算出した平成19年分の所得税額と、年末借入金残高から算出した住宅借入金等特別税額控除可能額のいずれか少ない方の金額(※この金額が、税源移譲がなければ受けられたはずの控除額となります。)から、税源移譲後の税率で算出した平成19年分の所得税額を差し引いた金額がある方が対象となり、平成20年3月17日までに「市民税・県民税住宅借入金等特別税額控除申告書」を提出します。

※確定申告で所得税の住宅ローン控除の申告を行っただけでは、個人住民税の住宅ローン控除は受けられません。必ず、「市民税・県民税住宅借入金等特別税額控除申告書」の提出が必要です。

Q3

申告書はどこで入手できますか?

A3

申告書はお住まいの区役所税務課で入手出来ます。平成20年1月以降に配付できるよう準備を進めております。

なお、申告書は、「サラリーマンの方で確定申告をされない方用」と「確定申告される方用」の2種類がありますので、それぞれの書式に応じて記載してください。

「確定申告される方用」の申告書は、区役所のほか、税務署でも入手できます。

⇒ダウンロード版はこちら(申請書等様式・手引きのダウンロード)

Q4

申告書の提出先はどこですか?

A4

申告書の提出先は、会社で年末調整を行っていて所得税の確定申告をされない方は、1月1日にお住まいの区役所(税務課市民税担当)に提出します。税務署に所得税の確定申告をされる方は、所得税の確定申告書とともに税務署に提出します。また、3月に入りますと窓口が混み合いますので、申告書はできるだけお早めにご提出ください。

※申告書は郵送でも受け付けいたしますのでご利用ください。

Q5

申告時に必要なものは何ですか?

A5

・所得税の確定申告をされない方は、申告書に「源泉徴収票」を添付します。なお、源泉徴収義務者(会社)へ、所得税の「給与所得者の住宅借入金等特別控除申告書」を提出する際、写しを取っておくと「市民税・県民税住宅借入金等特別税額控除申告書」をスムーズに作成することができます。

・所得税の確定申告をされる方は、所得税の確定申告書とともに提出します。

Q6

毎年申告が必要ですか?

A6

平成20年以降、住民税の住宅ローン控除の適用を受けるためには、対象となる年度ごとに毎年申告が必要となります。

※サラリーマンの場合、所得税の住宅ローン控除の適用を受けるための確定申告は最初の1年だけで、翌年以降は年末調整で済ますことができます。しかし、住民税の住宅ローン控除の適用を受けるためには、毎年「市民税・県民税住宅借入金等特別税額控除申告書」を区役所に提出する必要があります。

Q7

申告書の提出期限はいつですか?

A7

適用を受ける年度の前年度の3月15日が提出期限となります。ただし、その日が土日・祝日の場合は翌開庁日とします。

平成20年度の場合、平成20年3月17日(月曜日)となります。

※3月に入りますと窓口が混み合いますので、申告書はできるだけお早めにご提出ください。

Q8

サラリーマンで所得税の住宅ローン控除を年末調整していますが、源泉徴収票から住民税の住宅ローン控除が受けられるかどうかわかりますか?

A8

サラリーマン(給与所得者)の方については、平成19年分の給与所得の源泉徴収票の摘要欄に「住宅借入金等特別控除可能額」が記載され、この金額が源泉徴収票の「住宅借入金等特別控除の額」より大きい場合に、住民税の住宅ローン控除の対象となります。

Q9

申告書を、国税の電子申告(e-Tax)を使って提出することができますか。

A9

住民税の申告書ですので、国税の電子申告(e-Tax)を使って提出することはできません。

Q10

平成19年以降に入居した場合は、住民税の住宅ローン控除を受けられるのでしょうか。

A10

住民税の住宅ローン控除は受けられません。

別途、所得税において、新たな住宅ローン控除制度の特例が設けられましたので、所轄の税務署にお問い合わせください。

所得税では、「従来の方式」と「控除率を引き下げて控除期間を延長する方式(10年から15年に延長)」の選択制をとる特例が創設されています。

Q11

源泉徴収票を元に申告書を作成したら、住民税での控除額が0円になったのですが?

A11

税源移譲により所得税で控除できなくなった額を住民税で控除しますので、所得税で控除しきれていれば住民税での控除額は0円になります。

源泉徴収票の「源泉徴収税額」欄に0以外の数字が記載されていないでしょうか?その場合だと、所得税で控除額を全額引ききって、なお所得税が残っている状態なので、住民税で控除できる額は0円になります。

Q12

サラリーマンで所得税の住宅ローン控除を年末調整していますが、住民税で受けられる住宅ローン控除額はいくらになるでしょうか?

A12

市民税・県民税住宅借入金等特別税額控除申告書(給与収入のみで確定申告を行わない納税者用)の「10市民税・県民税の住宅借入金等特別税額控除見込額」の金額になります。

なお(確定申告を提出する納税者用)の場合は「22市民税・県民税の住宅借入金等特別税額控除見込額」になります。

Q13

住民税で受けた住宅ローン控除は還付になるのですか?

A13

還付にはなりません。住民税の住宅ローン控除は、翌年度の住民税を課税する際に、税額控除として住民税所得割から控除します。

住民税が特別徴収(給与から差し引く方法)の方を例にすると、翌年3月15日までにローン控除申告書を提出→翌年5月に「市民税・県民税特別徴収税額通知書」に住宅ローン控除額を記載してご通知し、翌年6月から翌々年5月にかけて住宅ローン控除適用後の住民税額で毎月の給与から差し引かれます。

Q14

市民税・県民税住宅借入金等特別税額控除申告書(本人保管用)に受付印が欲しいのですが?

A14

区役所窓口でお申し出ください。

郵送で申告される方の場合は、申告書(保管用)と切手を貼った返信用封筒、受付印押印の上返送希望の旨を書いたメモを同封ください。

Q1

平成18年末に退職して、その後に収入は無いので、平成19年に所得税はかかりません。平成19年度は、翌年に課税される市民税・県民税だけがかかるので、税源移譲で市民税・県民税の税率が上がったことで、税負担は増えませんか?

A1

所得税は、その年の所得(平成19年分は平成19年中の所得)に対して課税されますが、市民税・県民税はその前年中の所得(平成19年度分は平成18年中の所得)に基づき課税されます。

一方、税源移譲は、所得税については平成19年分から、市民税・県民税については平成19年度分から行われました。このため、平成18年中と平成19年中の所得が変わらない場合は、平成19年度分の市民税・県民税の増加相当額が、平成19年分の所得税において減少しています。しかし、平成19年中の収入が、所得税が課税されない程度まで減った方は、平成19年度分の市民税・県民税の増額分のみを負担することになります。

このような場合について、平成19年度分の市民税・県民税に限り、税源移譲により増えた税負担相当額を減額する措置が設けられました。

Q2

平成19年度の市民税・県民税の納税者でしたが、平成19年中に亡くなった場合、この減額措置の適用を受けられますか?

A2

この減額措置は、平成19年度及び平成20年度の市民税・県民税の課税対象となる所得を比較して適用されます。

したがって、平成19年中に亡くなられた方は平成20年度分の市民税・県民税の課税対象とはなりませんので、この減額措置の適用を受けることはできません。

Q3

平成20年中の収入が減って平成20年分の所得税が課税されなかった場合、平成21年度分の住民税でこの減額措置は受けられるのでしょうか?

A3

いいえ、受けられません。この減額措置は、税源移譲が行われた平成19年度分の個人住民税だけを対象にした措置です。

平成20年(度)以降については、所得税・住民税ともに税源移譲後の税率で課税が行われますので、減額の措置はありません。

納税者が特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合には、一定の金額の所得控除を受けることができます。これを地震保険料控除といいます。

「地震災害に対する国民の自助努力による個人資産の保全を促進し、地域災害時における将来的な国民負担の軽減を図る」目的で、今までの損害保険料控除に替わり創設されました。

この地震保険料控除については、平成20年度分以後の市民税・県民税から適用することとなります。

なお、平成18年12月31日までに契約した長期損害保険契約等については、従前の長期損害保険料控除を適用することができます。

老年者の非課税措置の廃止に伴い、平成20年度の市民税・県民税はどうなりますか?

昭和15年1月2日以前に生まれた方で、前年の合計所得金額が125万円以下の方の市民税・県民税非課税措置は平成18年度から廃止されております。

ただし、急激な税負担を軽減するため、平成18年度は2/3相当額を減額、平成19年度は1/3相当額を減額するという経過措置がとられていました。

しかし、平成20年度からは、この経過措置もなくなり全額課税されます。

したがって、所得が大きく変わらなければ、例えば、70歳独身で年金収入が年額200万円の場合、平成20年度の市民税・県民税額は平成19年度の約1.5倍に増えると見込まれます。

<住民税の老年者非課税措置廃止による経過措置対象者の方はこちら>

平成19年度(実施分)個人住民税税制改正の内容

平成19年度に実施された個人住民税に関する税制改正の内容は次の通りです。

![]() 個人住民税の所得割の税率が一律10%(市6%、県4%)になりました

個人住民税の所得割の税率が一律10%(市6%、県4%)になりました![]() 調整控除が創設されました

調整控除が創設されました![]() 定率減税が廃止されました

定率減税が廃止されました![]() 神奈川県の超過課税が実施されました

神奈川県の超過課税が実施されました![]() 分離課税等の税率割合が変わりました

分離課税等の税率割合が変わりました![]() 山林所得の5分5乗課税、変動所得及び臨時所得の平均課税が廃止されました

山林所得の5分5乗課税、変動所得及び臨時所得の平均課税が廃止されました

個人住民税の所得割の税率が一律10%(市6%、県4%)になりました

所得税から住民税への税源移譲により、個人住民税の所得割の税率が現在の3段階(5%、10%、13%)の超過累進税率から、一律10%(市6%、県4%)の比例税率に変わりました。この改正により、個人住民税の計算の際に使用されていた速算控除はなくなりました。(所得税についても税率構造が変更されました。)

また、比例税率化に伴って退職所得に係る特別徴収税額表が平成18年12月31日をもって廃止されました。平成19年1月1日以降の退職所得に係る特別徴収税額の計算方法については、「退職所得の課税の特例」を参照してください。

税源移譲によって個々の納税者の負担が変わらないよう、個人住民税において、所得税と住民税の人的控除の差に基づく負担増を調整する減額措置が講じられました。この減額措置を調整控除と言います。具体的には、次の計算に従って求めた金額を住民税の所得割から控除します。

- 個人住民税の合計課税所得金額が200万円以下の方

- (1)と(2)のいずれか小さい額の5%(市民税3%、県民税2%)

- (1)右の表の人的控除額の差の合計額

- (2)個人住民税の合計課税所得金額

- 個人住民税の合計課税所得金額が200万円を超える方

- (1)の金額から(2)の金額を控除した金額(5万円を下回る場合には、5万円)の5%(市民税3%、県民税2%)

- (1)右の表の人的控除額の差の合計額

- (2)個人住民税の合計課税所得金額から200万円を控除した金額

人的控除名称 | 人的控除差額 | |

|---|---|---|

障害者控除 | 特別 | 10万円 |

普通 | 1万円 | |

寡婦控除 | 特別 | 5万円 |

一般 | 1万円 | |

寡夫控除 | 1万円 | |

勤労学生控除 | 1万円 | |

配偶者控除 | 老人 | 10万円 |

その他 | 5万円 | |

扶養控除 | 老人 | 10万円 |

同居老親 | 13万円 | |

特定 | 18万円 | |

その他 | 5万円 | |

同居特別障害者加算 | 12万円 | |

配偶者特別控除 | 38万超40万未満 | 5万円 |

40万以上45万未満 | 3万円 | |

基礎控除 | 5万円 | |

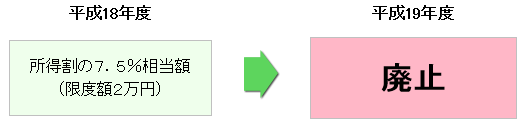

定率減税が廃止されました

平成11年度から適用されている、定率減税(平成18年度:所得割の7.5%相当額、限度額2万円)が廃止されました。(所得税についても廃止されました。)

定率減税廃止の理由について

→定率減税は、平成11年度税制改正において、当時の著しく停滞した経済活動の回復に資する観点から、緊急避難的な特例措置として導入されたものです。現在の経済状況は、定率減税が実施された平成11年当時と比べ、好転してきていることなどから、平成18年度において半分に縮減し、平成19年度から廃止されることとされました。(所得税は平成19年1月から廃止になりました。)

神奈川県では、水源環境の保全・再生に継続的に取り組むため、個人県民税の超過課税が実施されました。この超過課税は、神奈川県内の市町村で課税される方に適用されます。

| 区分 | 標準税率(本来の負担) | 超過課税による負担 | 合計負担 |

|---|---|---|---|

| 均等割 | 1,000円 | 300円 | 1,300円 |

| 所得割 | 一律4% | 0.025% | 4.025% |

※この超過課税は、住民税の老年者非課税措置廃止に伴う経過措置の対象者には適用されません。対象者の方は経過措置の終わる平成20年度から超過課税が適用されます。

分離課税等に係る都道府県と市町村分の税率割合等が、税源移譲後の市民税6%、県民税4%の割合に合わせ変更されました。

なお、変わるのは税率の割合のみで、市民税と県民税の合計の税率は変わりません。

| 区分 | 改正前 | 改正後 | ||||||

|---|---|---|---|---|---|---|---|---|

| 市民税 | 県民税 | 市民税 | 県民税 | |||||

| 分 離 課 税 | 長期譲渡 | 一般の土地、建物等の譲渡所得 | 3.4% | 1.6% | 3.0% | 2.0% | ||

優良住宅地の造成等のための譲渡所得 | 譲渡益2,000万円以下の部分 | 2.7% | 1.3% | 2.4% | 1.6% | |||

譲渡益2,000万円超の部分 | 3.4% | 1.6% | 3.0% | 2.0% | ||||

居住用財産の譲渡所得 | 譲渡益6,000万円以下の部分 | 2.7% | 1.3% | 2.4% | 1.6% | |||

譲渡益6,000万円超の部分 | 3.4% | 1.6% | 3.0% | 2.0% | ||||

短期譲渡 | 一般の土地、建物等の譲渡所得 | 6.0% | 3.0% | 5.4% | 3.6% | |||

国、地方公共団体への譲渡所得 | 3.4% | 1.6% | 3.0% | 2.0% | ||||

株式等に係る譲渡所得等 | 3.4% | 1.6% | 3.0% | 2.0% | ||||

上場株式等に係る譲渡所得等 | 優遇税率(注1) | 2.0% | 1.0% | 1.8% | 1.2% | |||

先物取引に係る雑所得等 | 3.4% | 1.6% | 3.0% | 2.0% | ||||

土地の譲渡等に係る事業所得等 | 平成21年度まで適用なし | 9.0% | 3.0% | 7.2% | 4.8% | |||

肉用牛の売却による農業所得 | 1.0% | 0.5% | 0.9% | 0.6% | ||||

| 税 額 控 除 等 | 配当控除 | 外貨建等証券投資信託 | 課税所得金額1,000万円以下の部分 | 0.5% | 0.2% | 0.4% | 0.3% | |

課税所得金額1,000万円超の部分 | 0.25% | 0.1% | 0.2% | 0.15% | ||||

外貨建等以外の証券投資信託 | 課税所得金額1,000万円以下の部分 | 1.0% | 0.4% | 0.8% | 0.6% | |||

課税所得金額1,000万円超の部分 | 0.5% | 0.2% | 0.4% | 0.3% | ||||

証券投資信託以外の配当 | 課税所得金額1,000万円以下の部分 | 2.0% | 0.8% | 1.6% | 1.2% | |||

課税所得金額1,000万円超の部分 | 1.0% | 0.4% | 0.8% | 0.6% | ||||

外国税額控除における控除限度額 | 国税控除限度額の 20% | 国税控除限度額の 10% | 国税控除限度額の 18% | 国税控除限度額の 12% | ||||

配当割額又は株式等譲渡所得割額の | 平成19年度までは | 68/100 | 32/100 | 3/5 | 2/5 | |||

(注1)平成20年12月31日までの間は表中の税率が適用されます。

(注2)平成20年度分以後の住民税から適用されます。

山林所得の5分5乗課税、変動所得及び臨時所得の平均課税が廃止されました

山林所得の5分5乗課税方式と変動所得及び臨時所得の平均課税方式は、超過累進税率を前提とした規定であったため、個人住民税の税率が比例税率化(一律10%にフラット化)されることにより廃止されました。

Q&Aコーナー(平成19年度実施分)

平成18年度の税制改正で、より身近な行政サービスを市や県で自らの責任で効率よく行えるよう、平成19年より、国の所得税から地方の個人住民税へ、約3兆円の税源を移譲することが決まりました。このように、国から地方へ税源を移すことを、「税源移譲」と呼んでいます。

市や県が行う行政サービスは地方税を主な財源として住民の皆様に身近な行政サービスを提供しています。その一方で、多くの行政サービスは、国が定めた全国一律のルールや国からの画一的な補助金に基づいて行われているため、住民の皆様のニーズや地域の実情に応じた行政サービスが展開しにくくなっています。そこで、住民の皆様のニーズに、効率的に、的確にこたえるため、住民に身近な市や県に権限や財源を移すことが必要です。国から地方への税源移譲は、こうした視点に立って、住民の皆様が納める税金を、国から地方へ移し、身近なところで使われるようにするため行われたものです。

所得税と個人住民税では、各々その税額を算定する場合、収入から経費を差し引き、さらに法律に定められた所得控除額を差し引いて、求めることになります。この所得控除のうち、配偶者控除、扶養控除など、人に着目した項目を人的控除といいます。

所得控除の項目や金額は、所得税は所得税法、個人住民税は地方税法で定められています。また、人的控除額は、所得税に比較し個人住民税は低く、その差額分は個人住民税の課税の対象となる仕組みになっています。

| 人的控除名称 | 控除額 | ||

|---|---|---|---|

| 住民税 | 所得税 | ||

障害者控除 | 特別 | 30万円 | 40万円 |

普通 | 26万円 | 27万円 | |

寡婦控除 | 特別 | 30万円 | 35万円 |

一般 | 26万円 | 27万円 | |

寡夫控除 | 26万円 | 27万円 | |

勤労学生控除 | 26万円 | 27万円 | |

配偶者控除 | 老人 | 38万円 | 48万円 |

その他 | 33万円 | 38万円 | |

扶養控除 | 老人 | 38万円 | 48万円 |

同居老親 | 45万円 | 58万円 | |

特定 | 45万円 | 63万円 | |

その他 | 33万円 | 38万円 | |

同居特別障害者加算 | 23万円 | 35万円 | |

配偶者特別控除 | 38万超40万未満 | 33万円 | 38万円 |

40万以上45万未満 | 38万円-{(合計所得金額-40万円)÷5万円×5万円+2万円}(注1) | ||

45万以上75万未満 | 38万円-{(合計所得金額-40万円)÷5万円×5万円+2万円}(注1) | ||

75万以上76万未満 | 3万円 | 3万円 | |

基礎控除 | 33万円 | 38万円 | |

(注1)(合計所得金額-40万円)÷5万円の計算を行った時点で一度、少数点以下を切り捨てます。

PDF形式のファイルを開くには、別途PDFリーダーが必要な場合があります。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

このページへのお問合せ

ページID:319-592-601