- 横浜市トップページ

- くらし・手続き

- 戸籍・税・保険

- 税金

- 横浜市の市税

- 個人の市民税・県民税

- 個人住民税に関する税制改正について

- 住民税税制改正のお知らせ平成26年度実施分

ここから本文です。

住民税税制改正のお知らせ平成26年度実施分

最終更新日 2024年1月16日

平成26年度から実施される個人住民税の税制改正の内容は次のとおりです。

![]() 均等割の引上げについて

均等割の引上げについて![]() 給与所得控除の改正について

給与所得控除の改正について![]() ふるさと寄附金に係る寄附金税額控除の見直しについて

ふるさと寄附金に係る寄附金税額控除の見直しについて

(1)緑の保全・創造に取り組むための横浜みどり税の延長

緑豊かなまち横浜を次世代に継承することは喫緊の課題です。また、緑は一旦失われると取り戻すことが困難です。このため、緑を守り、つくり、育む取組を進める「横浜みどりアップ計画」の重要な財源として、平成21年度から市民の皆様にご負担をいただいている「横浜みどり税」(均等割に年間900円上乗せ)について、平成26年度から平成30年度までの5年間、引き続きご負担をお願いします。

(2)震災対策事業のための個人市民税・県民税の均等割の引上げ

横浜市と神奈川県では、震災対策事業などの財源を確保するため、地方税法の臨時特例法の施行に伴い、平成26年度から平成35年度までの10年間、臨時的に個人市民税・県民税の均等割額をそれぞれ500円ずつ引き上げました。

ご理解とご協力をお願いします。

| 現行の均等割額 | 引上げ額 | 引上げ後の均等割額 | |

|---|---|---|---|

| 市民税 | 3,900円※1 | 500円 | 4,400円 |

| 県民税 | 1,300円※2 | 500円 | 1,800円 |

| 合計 | 5,200円 | 1,000円 | 6,200円 |

※1横浜市では、超過課税「横浜みどり税」を実施しているため、900円上乗せされています。

※2神奈川県では、超過課税「水源環境保全税」を実施しているため、300円上乗せされています。

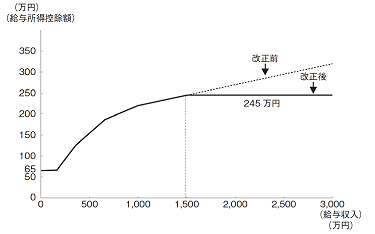

(1)給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。(給与収入1,500 万円超は一律245万円となります。)

(2)特定支出控除について、職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費及び職務に必要な図書費、衣服費、交際費などの勤務必要経費(上限65万円)が追加されました。

(3)その年の特定支出の額の合計額が次に定める金額を超える場合は、その超える部分の金額を給与所得控除額に加算することができることとなりました。

ア その年中の給与等の収入金額が1,500万円以下の場合・・・・・・その年中の給与所得控除額の2分の1に相当する金額

イ その年中の給与等の収入金額が1,500万円超の場合・・・・・・125万円

平成25年分から復興特別所得税が課税されることに伴い、平成26年度から平成50年度までの25年間、寄附金税額控除の特例控除額の算定に用いる所得税の限界税率に復興特別所得税の税率(2.1%)を乗じて得た率を加算して算出することとされました。

| 基本控除額 | 市民税:(寄附金額-2,000円)×6% 県民税:(寄附金額-2,000円)×4% |

|---|---|

| 特例控除額 | 市民税:(寄附金額-2,000円)×(90%-所得税の限界税率0~40%)×5分の3 県民税:(寄附金額-2,000円)×(90%-所得税の限界税率0~40%)×5分の2 ※特例控除額は所得割額の1割が上限となります。 |

| 基本控除額 | 市民税:(寄附金額-2,000円)×6% 県民税:(寄附金額-2,000円)×4% |

|---|---|

| 特例控除額 | 市民税:(寄附金額-2,000円)×(90%-所得税の限界税率0~40%×1.021)×5分の3 県民税:(寄附金額-2,000円)×(90%-所得税の限界税率0~40%×1.021)×5分の2 ※特例控除額は所得割額の1割が上限となります。 |

このページへのお問合せ

ページID:608-830-601